Трансферты экономических ресурсов внутри семьи как источник формирования нефинансового богатства населения в России

Фото: freepik.com

Введение

В настоящее время в мировой повестке изучения растущего экономического неравенства ещё более актуализировался и так никогда не терявший своей важности вопрос о роли межпоколенных внутрисемейных трансфертов как источника формирования богатства домохозяйств и фактора, работающего на воспроизводство неравенства и увеличение концентрации богатства в обществе. В экономически развитых странах в пору, предполагающую наибольшую вероятность передачи наследства, входит поколение рождённых после Второй мировой войны бэби-бумеров (в США принято обозначать индивидов, родившихся в 1946–1964 гг., как поколение бэби-бумеров; родившихся в 1965–1979 гг. – как поколение X; тех, кто родился в 1980–1994 гг., называют миллениалами, а родившихся в 1995–2012 гг. – поколением Z; когорта родившихся после 2012 г. ещё не получила своего поколенческого наименования [Twenge 2023]) – наиболее многочисленное и состоятельное в силу относительно благоприятной экономической конъюнктуры в течение их жизни.

В январе 2022 г. консалтинговый центр Cerulli Associates опубликовал пресс-релиз отчёта об исследовании «Рынки США с высоким и сверхвысоким уровнем чистого богатства в 2021 г.» («U. S. High-Net-Worth and Ultra-High-NetWorth Markets 2021»), в котором представил прогноз, что «к 2045 г. объём передаваемых средств составит 84,4 трлн дол.: 72,6 трлн будут переданы наследникам в виде активов, а 11,9 трлн дол. будут пожертвованы благотворительным организациям. Богатства на сумму более 53 трлн дол., или 63% от всех трансфертов, будут переданы из домохозяйств поколения бэби-бумеров. Домохозяйства поколения миллениалов и старше [предшествующего миллениалам поколения Х. — Т. Ч., Т. Б.] передадут 15,8 трлн дол., и это в основном произойдёт в течение следующего десятилетия» (Cerulli Anticipates $ 84 Trillion in Wealth Transfers Through 2045. 2022, January 20). Консалтинговый центр Cerulli Associates призывал финансовых консультантов к тому, чтобы они не упустили возможность оказаться под «золотым дождём» и в соответствии с прогнозом оперативно перестроили свои бизнес-модели для учёта запросов клиентов, которые получат наследство и будут заинтересованы в оптимизации своих налогов. Журналисты же сделали другие акценты, назвав описанное явление в чисто американском стиле Великим перераспределением богатства («The Greatest Wealth Transfer»): «В Америке происходит передача богатства от одного поколения к другому, и она превзойдёт всё, что было раньше <…> Большинство из 73 млн бэби-бумеров оставит после себя тысячи долларов, дом или вообще ничего. Другие оставят своим наследникам сотни тысяч, миллионы или миллиарды долларов в виде различных активов <…> И это уже влияет на экономику в целом, облегчая социальную мобильность для одних и создавая препятствия для других по мере роста стоимости жизни, жилья и воспитания детей» [Smith 2023].

В России обращение к проблематике межпоколенческих передач экономических ресурсов тоже актуально. У нас в пору, предполагающую наибольшую вероятность передачи наследства, входит поколение, родившееся после Второй мировой войны, чьё взросление пришлось на социальный и экономический застой советского общества, а в зрелом возрасте оно оказалось участником и свидетелем слома старой социальной системы, распада СССР и формирования рыночной российской экономики через приватизацию государственной собственности. Это поколение родившихся в 1947–1967 гг. и взрослевших в 1967– 1984 гг. В. В. Радаев в классификации российских поколений назвал поколением застоя, а последующее за ним поколение родившихся в 1968–1981 гг. и взрослевших в 1985–1999 гг. – реформенным поколением [Радаев 2020], которое сейчас как раз находится в ситуации возможного получения наследства. Эти образные обозначения как нельзя лучше отражают отечественный исторический контекст и подтекст темы межпоколенных передач экономических ресурсов. В нашем случае речь идёт не столько о величине возможного общего размера экономического межпоколенного трансферта, сколько от том, что и у российских домохозяйств есть запас экономических ресурсов, который можно передать, то есть богатство как совокупность финансовых (вклады, ценные бумаги) и нефинансовых (движимое и недвижимое имущество) активов в собственности членов домохозяйства. Стартовавшая в России в 1990-е гг. приватизация жилья, земли, производственных активов, развитие в 2000-х потребительского кредитования, реализация государственных программ по увеличению жилищного строительства и производства автомобилей способствовали становлению статуса российских домохозяйств как собственника.

Исследования показали, что с 2010-х гг. более 90% российских домохозяйств владеют одним и более объектом собственности. В настоящее время самый распространённый объект в собственности — это занимаемое жильё (около 90% домохозяйств живут в домах или квартирах, принадлежащих членам домохозяйства); больше половины домохозяйств владеют автотранспортом; свыше 30% являются собственниками земли; доля имеющих дополнительное жильё превысила 10%. За новейшую историю в России существенно уменьшилась доля домохозяйств, не обладающих нефинансовыми активами. Но рост общего благосостояния сопровождался ростом экономического неравенства. Материалы репрезентативных национальных обследований обнаружили тенденцию к имущественной поляризации: росла относительная численность домохозяйств с одним активом в собственности и домохозяйств, имеющих более трёх активов [Богомолова, Черкашина 2018]. Профиль стратификации был явно смещён в сторону низкой обеспеченности нефинансовыми активами: самыми наполненными являются слои домохозяйств, у которых в собственности не более двух активов, что вместе с домохозяйствами без имущественных активов составляет 70% совокупности. Полюс относительного нефинансового богатства представляют четыре верхних слоя (остальные 30% совокупности), домохозяйства из которых по-разному сочетают в своих имущественных портфелях три и более актива [Богомолова, Черкашина 2020]. Очевидно, что представители разных имущественных групп могут передать последующим поколениям своих семей разный объём экономических ресурсов. Но каковы намерения и ожидания реальных и потенциальных участников семейных экономических трансфертов?

О них можно судить по данным нескольких опросов на тему внутрисемейных трансфертов. Так, в январе 2023 г. были опубликованы результаты опроса, проведённого совместно ювелирным брендом SOKOLOV и сервисом объявлений «Юла». Участвовавшие в нём россияне рассказали, что чаще всего в наследство им доставались недвижимость (60% опрошенных), деньги (28%) и ювелирные украшения (14%); 10% респондентов ответили, что они получили автомобиль, 7% — предметы гардероба, 2% — бизнес. Более половины опрошенных (60%) наследовали имущество от родителей, ещё треть — от бабушек и дедушек, 12% — от близких родственников. Многие (37%) сообщили, что наследство изменило их жизнь. Что касается ожиданий, то 70% граждан в возрасте 18–24 лет хотели бы, чтобы от родственников им досталась квартира. Среди участников опроса 70% планируют оставить наследство своим детям, и только 4% опрошенных считают, что молодое поколение должно добиться всего самостоятельно («Россияне рассказали, что им чаще доставалось по наследству». 2023. 28 января. RT на русском). По результатам опроса, проведённого «Группой Ренессанс Страхование» в начале 2025 г., почти четверть опрошенных (22%) планируют передать детям или близким родственникам квартиру и ещё 15% — загородный дом или дачу («Ренессанс Страхование»: 40% россиян отказались делить наследство поровну». 2025. Агентство страховых новостей. 14 февраля). Иными словами, россияне в качестве наследства в основном получают и ожидают получить тот актив, который является наиболее распространённым и значимым в портфеле активов российских домохозяйств, то есть жилую недвижимость.

Но если говорить не о наследстве, а о «прижизненной» передаче собственности, какую роль в этом отводят россияне расширенной семье? По данным опроса, опубликованным в феврале 2024 г. ВЦИОМ («Квартира для детей — задача родителей?» 2024. ВЦИОМ Новости. 22 февраля), две трети россиян придерживаются мнения, что родители обязаны обеспечить детей собственным отдельным жильём или хотя бы помочь им с этим. Доля так считающих примерно совпадает в разных возрастных группах, лишь среди респондентов старше 60 лет она снижается до 59% за счёт увеличения тех, кто затрудняется с ответом.

Ещё в одном опросе ВЦИОМ, проведённом в 2022 г. («Квартирный вопрос: каков будет ответ?» 2022. ВЦИОМ Новости. 8 декабря), выборка которого состояла их двух групп жителей городов-миллионников (молодёжь 18–34 лет и родители детей 7-24 лет), спрашивали о «денежном измерении» родительской ответственности в обеспечении детей жильём. Большинство респондентов из этих групп (56 и 51% соответственно) считают, что родители должны оплатить половину или больше от стоимости первого собственного жилья детей; вариант, что родители не должны оплачивать какую-либо часть стоимости жилья детей, выбрали в этих группах только 5% и 6% соответственно. Потенциальные доноры и реципиенты межпоколенных трансфертов впечатляюще единодушны.

Важный штрих: 56% россиян считают допустимым, что родители помогают самостоятельно живущим детям в аренде или приобретении своего жилья; 19% — в приобретении первого автомобиля. Из опрошенных получали такую помощь 14 и 31% соответственно («Отцы и дети: финансовый вопрос». 2023. ВЦИОМ Новости. 29 марта).

Согласно результатам представленных опросов, россияне принимают за норму участие расширенной семьи (расширенная семья традиционно определяется как социальная единица, включающая родителей и детей, а также других родственников — бабушек и дедушек, дядей и тётей, возможно, но не обязательно, живущих под одной крышей. В контексте задач нашего исследования мы под расширенной семьёй понимаем сложносоставную многопоколенную семью с ядром из родительской семьи и производной(-ых) семьи (семей), образованных браками взрослого потомства родительской семьи, а также с периферией из бабушек, дедушек, тётей, дядей, родных и двоюродных братьев, сестёр и др., которые могут не жить под одной крышей, но готовы проявлять в отношении друг друга родственную солидарность в виде социальной и экономической помощи) в обеспечении выросших детей собственностью, и прежде всего — жильём. Они выражают готовность как передать, так и принять собственность в наследство или в дар внутри семьи. В контексте общественного мнения, лояльного к межпоколенному трансферту экономических ресурсов, в исследовании мы решили прояснить два момента:

- оценить масштаб и динамику вовлечённости российских домохозяйств во внутрисемейную передачу экономических ресурсов на данных Всероссийского обследования домохозяйств по потребительским финансам (ВОДПФ);

- выявить, структурировать и описать способы участия расширенной семьи в формировании портфеля собственности своих членов, включая межпоколенные взаимодействия при получении и передаче в дар или по наследству экономических ресурсов, обратившись к опыту россиян, отражённому в полуструктурированных интервью.

Семейные трансферты экономических ресурсов в зависимости от характера родственных отношений между теми, кто передаёт ресурсы, и теми, кто их получает, разделяют на внутрипоколенные (ресурсы, в том числе объекты собственности, передаются между мужем и женой, братьями и сёстрами) и межпоколенные (ресурсы передаются между родителями и детьми; бабушками, дедушками и внуками и правнуками; дядями, тётями и племянниками — как в ту, так и в другую сторону). В контексте иерархии родственных связей межпоколенные трансферты от старших поколений к младшим определяют как нисходящие, а в обратном направлении, от младших поколений к старшим, как восходящие. Получатели передаваемых средств обозначаются как реципиенты трансфертов (иногда — акцепторы), а те, кто передаёт трансферты, как доноры трансфертов. В зависимости от состояния донора на момент передачи трансферты разделяют на прижизненные (inter vivos) в виде дара и посмертные (post mortem) в виде наследства. Прижизненные экономические трансферты осуществляются либо в виде прямой передачи активов в собственность или в распоряжение от дарителя к дарополучателю, либо в виде участия донора в расходах реципиента по приобретению актива в собственность. «Наследство — это имущество и имущественные права, в том числе долги, а также движимые и недвижимые объекты, которые принадлежали умершему человеку при жизни и которые после смерти их владельца делятся тем или иным образом между его наследниками» (Определение наследства Федеральной нотариальной палатой).

Наше исследование сфокусировано на изучении межпоколенных трансфертов экономических ресурсов, в виде как дара, так и наследства в рамках расширенной семьи — дети, родители, бабушки и дедушки, другие родственники. Нас интересуют масштабы и способы участия расширенной семьи в формировании портфеля объектов собственности у домохозяйства, то есть в формировании его нефинансового богатства. Принимая во внимание, что нефинансовое богатство домохозяйств в основном определяется жилой недвижимостью, мы будем делать акцент на рассмотрение этого вида активов.

Обзор литературы

Масштаб распространённости межпоколенных экономических трансфертов и оценка их вклада в формирование богатства индивида и (или) домохозяйства в зарубежных странах

Начиная с 2010-х гг. редко в какой публикации, касающейся экономического неравенства в зарубежных странах, не упоминаются внутрисемейные межпоколенные трансферты как один из значимых источников формирования богатства домохозяйств и факторов роста неравенства по этому богатству, не манифестируется задача оценки, в какой мере растущее неравенство по богатству определяется передачей накопленных экономических ресурсов от одного поколения к другому.

Одна из причин интереса к этой теме в том, что в индустриально развитых странах накопленное частное богатство по величине приближается к масштабам национального дохода [Leitner 2016: 14]. По Дж. Кейнсу, это означает, что в этих странах у домохозяйств как единого экономического актора были сильны мотивы к сбережению, и, похоже, они превалировали над мотивами потребления. Среди мотивов сбережения мотив «оставить состояние наследникам» Дж. Кейнс маркирует как Гордость [Кейнс 2021: 129–130], то есть делом чести является создать запас экономических активов, которого хватило бы и на самостоятельное обеспечение потребления даже тогда, когда иссякнет денежный поток вследствие выхода на пенсию и (или) потери трудоспособности, и для передачи следующим поколениям, чтобы поддержать их становление как собственников, оставить материальный след в их памяти и биографии, в том числе биографии как собственников. Между тем получение наследства — явление не гарантированное, а лишь вероятное, поэтому каждый индивид и (или) домохозяйство, так или иначе создавая резерв на непредвиденные и предвиденные ситуации и следуя этому мотиву, самостоятельно осуществляет накопление, формирует то, что Рой Харрод в 1948 г. называл, по свидетельству Франко Модильяни, горбом сбережений (hump saving). Как пишет Франко Модильяни, именно Р. Харрод сделал первую попытку определить важность вклада в богатство реципиента наследства или прижизненных даров от донора [Modigliani 1988: 16]. С того момента и по сей день такие попытки делались исследователями многократно. Оценки разнятся, но попытки не прекращаются.

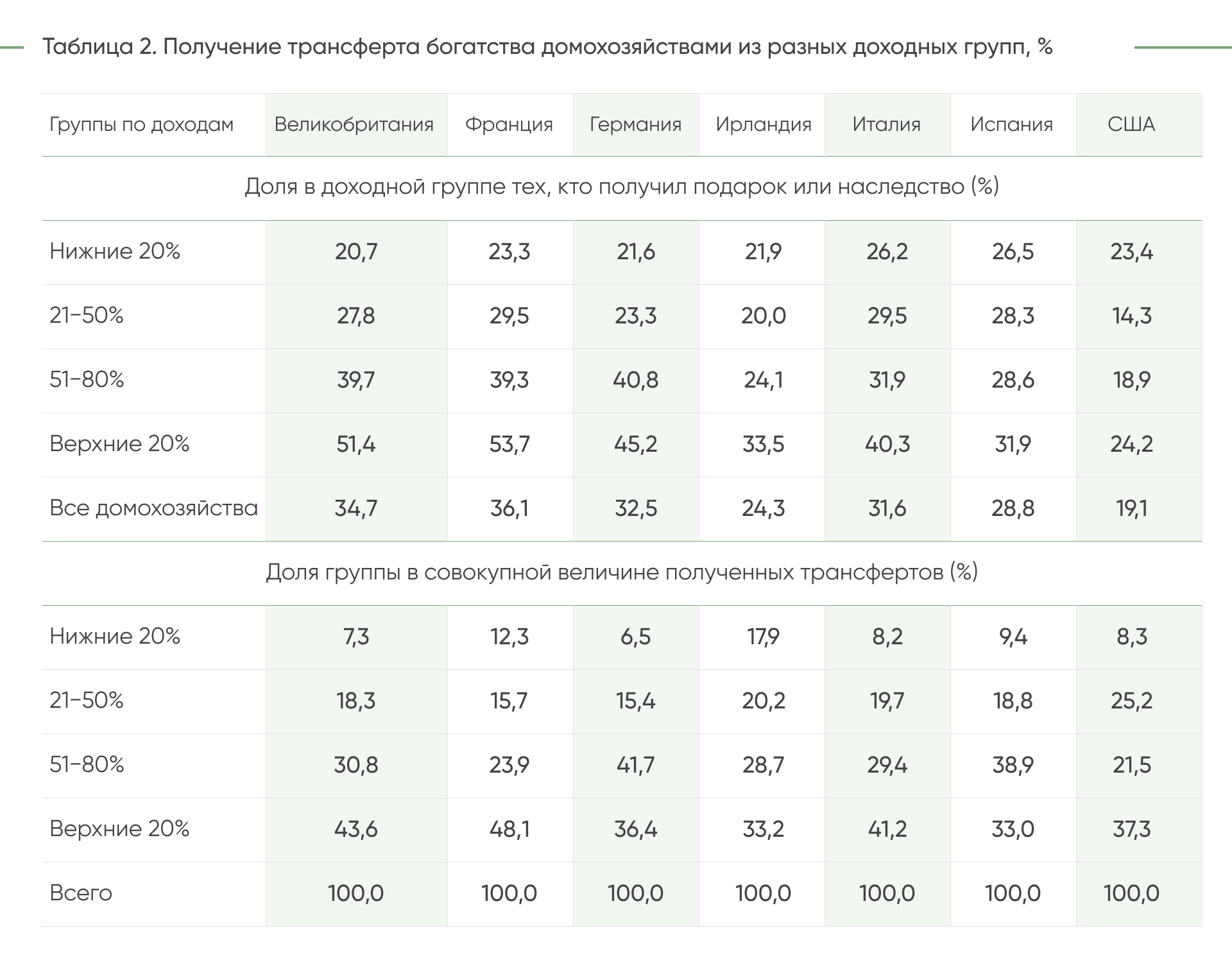

С 2000 гг. в ряде европейских стран, включая Россию, стали проводиться массовые обследования благосостояния населения по дизайну, сопоставимому с Обследованием потребительских финансов (Survey of Consumer Finances, SCF) в США (см. об обследовании потребительских финансов на сайте Федеральной резервной системы США, Ссылка). Сопоставимость дизайна такого рода обследований расширила возможности для межстрановых сравнений в исследованиях благосостояния населения, в том числе межпоколенческих трансфертов экономических ресурсов. Так, два исследования, проведённых практически одним и тем же международным коллективом учёных, показывают масштаб вовлечения населения в межпоколенные трансферты богатства (см. Таблицу 1) и другие характеристики вовлечённости в процессы межпоколенных передач богатства (см. Таблицу 2) в США и странах Европы. Были задействованы материалы специальных обследований 2010—2013 гг.: Обследование финансов и потребления домохозяйств (Household Finance and Consumption Survey, HFCS), проведённое в странах континентальной Европы; Обследование потребительских финансов (Survey of Consumer Finances, SCF), проведённое в США; Обследование богатства и активов (Wealth and Assets Survey, WAS), предпринятое в Великобритании. Показателем вовлечённости в межпоколенные передачи богатства был факт получения наследства и (или) дара в любой из моментов жизни респондента и членов домохозяйства респондентов, предшествующий опросу. Величина богатства определялась как разница между денежной оценкой всех, финансовых и нефинансовых, экономических активов, имеющихся в собственности, и непогашенных обязательств. При такой оценке богатства через чистую стоимость некоторые домохозяйства могут иметь отрицательную величину богатства, а значит, от такого наследодателя потенциальные наследники в наследство могут получить долги.

Источник: [Nolan at al. 2022: 187].

Во всех шести включённых в анализ странах как минимум пятая часть домохозяйств была вовлечена в трансферты богатства в качестве реципиентов, а наследование как форма трансферта распространено больше, чем дар (см. Таблицу 2). Если суммировать значения в двух первых строках таблицы 2 и соотнести сумму со значением, представленным в третьей строке, то можно увидеть, что не больше 4% домохозяйств в каждой стране получили одновременно и дар, и наследство. Что касается межстрановых различий, то в европейских странах вовлечённость домохозяйств в экономические трансферты заметно выше (32-43%), чем в США (20%). Соотнесение масштабов распространённости форматов экономических трансфертов делит страны на три группы: Испания и США составляют группу, где наследство в семь и более раз распространено больше, чем дар; в Британии и Италии домохозяйства в 3,5 раза чаще получают экономические ресурсы в наследство, чем в дар; во Франции и Германии этот разрыв меньше двух раз, причём во Франции наблюдается самый большой (как абсолютный, так и относительный) масштаб дарений: в этой стране дар и наследование по масштабу максимально близки.

Получение межпоколенных экономических трансфертов как факт отмечено у домохозяйств всех доходных групп (см. табл. 2, верхняя часть: Доля в доходной группе тех, кто получил подарок или наследство…), но чем выше домохозяйства находятся на доходной лестнице, тем больше среди них тех, кто получал активы в дар или в наследство. Эта закономерность выражена во всех семи странах, хотя в США и Испании слабее, чем в остальных. Причём из семи стран Испания ближе всех к другой модели: факт получения экономического трансферта не зависит от того, к какой доходной группе относится домохозяйство — реципиент трансферта. Если же измерять трансферты не по факту получения, а по доле переданного богатства, доставшегося той или иной доходной группе, то разночтений по странам нет: на долю 50% высокодоходных домохозяйств приходится 60-75% от всего объёма переданного богатства. Во Франции, Британии и Италии 20% наиболее высокодоходных домохозяйств получают более 40% трансферта богатства своих стран (см. табл. 2, нижняя часть: Доля группы в совокупной величине полученных трансфертов…).

Источник: [Morelli at al. 2021: 537].

- Представленные выше результаты исследования масштабов вовлечённости населения в межпоколенные экономические трансферты дополняют и иллюстрируют результаты, отражающие особенности практики осуществления таких трансфертов за рубежом:

- основная часть межпоколенных трансфертов поступает в семьи, у которых уже есть значительные ресурсы в форме как потока (доход), так и запаса (богатство). Именно состоятельные во всех измерениях (и по потоку, и по запасу) получают чаще и больше трансфертов [Feiveson, Sabelhaus 2018; Australian Government’s Productivity Commission 2021; Central Statistics Office of Ireland 2022; Nolan at al. 2022];

- межпоколенные трансферты тесно связаны с жизненными событиями, которые, как правило, происходят в определённом возрасте (например, в период, когда статистически ожидаема смерть родителей). Во всех группах с разным уровнем дохода, образования и прочими различиями пик получения наследства приходится примерно на 60-летний возраст, что соответствует наблюдаемым разрыву в возрасте между поколениями (около 20 лет) и продолжительности жизни (около 80 лет) [Feiveson, Sabelhaus 2018; Central Statistics Office of Ireland 2022];

- этап жизненного цикла реципиента, когда он получает прижизненные (при жизни донора) трансферты, сильно отличается от этапа жизненного цикла при получении наследства. Вероятность получения экономических ресурсов в дар максимальна для людей в возрасте около 25 лет, когда многим молодым домохозяйствам оказывают помощь родители, после чего она снижается [Feiveson, Sabelhaus 2018; Australian Government’s Productivity Commission 2021];

- помимо возрастных отличий, имеет значение экономический статус: вероятность получения наследства для тех, кто входит в 10% самых обеспеченных людей в стране, как минимум в 2 раза выше, чем для тех, кто входит в нижнюю половину распределения по доходу. В денежном выражении величина наследства и подарков в разы больше для тех, кто входит в верхнюю часть распределения по доходу, чем для тех, кто входит в нижнюю часть распределения. Аналогичная разница наблюдается в группах с разным уровнем образования и богатства [Australian Government’s Productivity Commission 2021; Central Statistics Office of Ireland 2022; Nolan at al. 2022];

- инвестиции в образование и участие в прибыльном семейном бизнесе — два примера косвенных способов, с помощью которых богатые семьи готовят своих детей к будущему финансовому успеху [Feiveson, Sabelhaus 2018];

- домовладельцы получают наследство от родственников с большей вероятностью, чем те, кто арендует жильё [Central Statistics Office of Ireland 2022; Boileau, Sturrock 2023];

- реципиенты наследства и подарков эти экономические активы с наибольшей вероятностью получили от родителей. Причём среди всех видов внутрисемейных межпоколенных передач наследство и подарки от родителей были самыми значимыми по стоимости. Хотя среди межпоколенных экономических прижизненных трансфертов встречаются займы, в основном такие трансферты — это подарки [Australian Government’s Productiity Commission 2021; Central Statistics Office of Ireland 2022; Boileau, Sturrock 2023].

В целом зарубежные исследования показывают, что получение наследства или прижизненных подарков в виде экономических активов — не массовый факт, и в любой совокупности опрошенных, репрезентирующей население любой из стран, о том, что на момент опроса он был в их жизни, сообщают 20-35% респондентов. Причём чётко прослеживается эффект Матфея (при упрощённой трактовке евангельской притчи — деньги к деньгам): по сравнению с менее состоятельными среди состоятельных индивидов доля тех, кто получал экономические трансферты, выше, а величина этих трансфертов в денежном выражении — больше.

Современная рефамилизация: парадокс усиления зависимости экономического благополучия индивида от семьи

Как и всегда, а в текущий период времени, изобилующий шоками, особенно, вопрос накопления запаса в виде экономических активов (богатство) — это вопрос выживания. Современные государства заинтересованы в том, чтобы домохозяйства накапливали собственность, не только из-за того, что таким образом создаётся база для имущественного налогообложения, но и потому, что приобретение собственности является одним из условий роста экономики [Adkins, Cooper, Konings 2022], а на накопленное домохозяйствами богатство возлагается функция минимизации рисков, связанных с нестабильностью занятости или уходом кого-либо из членов домохозяйства с рынка труда [Doling, Ronald 2010; Ronald, Lennartz, Kadi 2017; Вайс 2021]. Накопленные активы дают членам домохозяйств преимущества в противостоянии разнообразным шокам и шанс получить экономический трансферт в случае выделения в отдельное домохозяйство. Фиксируемое исследователями усиление зависимости экономического благополучия индивидов от семьи в мире, который во главу угла ставил и ставит личные достижения, вполне объяснимый текущей повесткой парадокс: значение роли семьи растёт в условиях вызовов, с которыми государство и сообщество справляются с большими трудностями или не считают это своей (или только своей) задачей.

В бывших социалистических странах наделение в 1990-е гг. домохозяйств собственностью через массовую приватизацию жилья, земли, некоторых производственных и инфраструктурных активов оказалось в русле процессов, охватывающих капиталистические страны, но «“раздаточная” приватизация является определяющей чертой постсоциалистических жилищных систем, означая повсеместное отступление государства» [Stephens, Lux, Sunega 2015: 1230]. Бывшие социалистические страны стали ядром фамилистского (familial) кластера жилищных систем, в которых высокий уровень владения жильём сочетается с низким уровнем ипотечных долгов, а жильё является благом, обеспечиваемым семьёй, но не социальным правом [Schwartz, Seabrooke 2008]. Акцент на жилищных системах в контексте собственности не случаен, так как жильё — самый распространённый и крупнейший объект нефинансового богатства в портфеле собственности частных домохозяйств, а займы на покупку жилья — крупнейшие в портфеле частных финансовых обязательств. Значимость жилья для экономики проявляется в масштабах жилищного строительства, размерах рынка жилья и финансовой инфраструктуры жилищного кредитования и аккумулируется в обозначении современной экономической системы как «жилищный капитализм», которым оперируют Г. Шварц и Л. Сибрук. Именно в исследованиях жилищного неравенства, в том числе в поколенческом разрезе, зафиксирован феномен рефамилизации (re-familiarization).

Вторая половина XX века в европейских и североамериканских странах стала временем увеличения новых средних классов, владеющих собственностью, появления поколения собственников (generation own), но время показало хрупкость богатства среднего класса. В темпоральной проекции новой, имущественной стратификации выделяют (а) «накапливающие семьи», которые сохраняют или продолжают накапливать ценные активы из нескольких видов собственности на протяжении поколений, (b) «семьи, теряющие (рассеивающие) имущество», которые вынуждены использовать и уменьшать свои имущественные активы, накопленные в более благоприятное время, и (c) неимущие «семьи — вечные арендаторы» [Forrest, Hirayama 2018]. Современное молодое поколение с большей вероятностью оказывается среди этих последних. Так, к примеру, среди 20-39-летних в США и Австралии за десятилетие с середины 2000-х гг. доля не имеющих собственного жилья увеличилась примерно на 10 п. п., в Великобритании — на 20 п. п. [Ronald, Lennartz, Kadi 2017; Arundel, Ronald 2021]. В Италии, где «семья выступает в качестве механизма распределения жилья и устранения социального неравенства, возникающего на рынке», современная молодая когорта также отличается от таких же возрастных групп в предыдущие периоды более низким уровнем владения жильём. И трансферт жилья или финансового богатства от родителей к детям осуществляется в нижних экономических слоях общества, как правило, лишь в момент отделения выросших детей, тогда как более обеспеченные родители поддерживают своих детей финансово и в другие периоды, и в других ситуациях [Gritti, Cutuli 2021].

Справиться с повышающимся порогом входа в круг собственников помогает расширенная семья. Р. Рональд и Р. Арундел начинают свой ответ рецензентам книги «Семья, жильё и богатство в неолиберальном мире» («Families, Housing and Property Wealth in a Neoliberal World?»), вышедшей под их редакцией (Ronald R., Arundel R. (eds). 2023. Families, Housing and Property Wealth in a Neoliberal World. London: Routledge, 2023; 206), с тезиса, что «одной из наиболее неожиданных особенностей социальных и экономических изменений в XXI веке стало возрождение семьи» [Ronald, Arundel 2023: 847]. Казалось бы, либерализация требовала следовать этике индивидуализма, предполагала, что функции семьи будут выполнять государство и рынок, но именно семьи, смягчая последствия глобального финансового кризиса 2008 г., стали более заметными «единицами экономической организации и деятельности, особенно в сфере жилья» [Ronald, Arundel 2023: 847].

Для макроуровневого анализа того, как парадигма «жильё как актив» (housing as asset) повлияла на жилищную политику в Европе, Д. Бол и Л. Сибрук выбрали Ирландию, Данию и Венгрию, где, как и в других странах, с начала 1990-х гг. жилищный вопрос всё в большей мере решается через финансовые (ипотечные) инструменты. Анализ институтов жилищной политики показал, что все три страны демонстрируют сдвиг не к политике «жильё как право» (housing as a social right), а к политике «жильё как актив», но в связке с моделью «жильё как семейная ответственность, семейная собственность» (housing as patrimony). «В сочетании с ослаблением государства это означает, что потенциальные домовладельцы должны всё больше полагаться на свою семью, а более бедные социальные группы всё больше отстраняются от доступа к лестнице, ведущей к имущественной обеспеченности <…> Парадокс заключается в том, что неолиберальные рыночные программы привели к усилению зависимости от семейных уз, независимо от разновидностей жилищного капитализма» [Bohle, Seabrooke 2020].

Современное, экономически обусловленное, усиление значения расширенной семьи — рефамилизация — проявляется и в более продолжительном периоде проживания взрослых детей в родительской семье, участии родителей в покупке первых объектов собственности для них, что в целом свидетельствует о растущей финансовой зависимости младшего поколения от старшего. Но это происходит на фоне увеличения доли домохозяйств из одиночек, то есть ослабления страхующей функции брака. Второй «слабеющий» агент — государство благосостояния, которое не справляется с растущим давлением рынков, в том числе рынков жилья и финансов, так что рефамилизация — вынужденная реакция на ослабление государства благосостояния [Flynn, Schwartz 2017; Кобыща, Новокрещёнов, Шепетина 2022: 354–355].

Российский опыт изучения внутрисемейных межпоколенных экономических трансфертов

В силу того, что богатство как совокупность экономических активов в собственности индивидов и домохозяйств в современной России является феноменом с относительно короткой историей существования и, следовательно, как объект исследования не устоялось, в отсутствие релевантных информационных источников отечественные исследователи не ставили и не решали задачи по оценке вклада внутрисемейных межпоколенных трансфертов в формирование богатства конкретных домохозяйств и вклада экономических трансфертов в воспроизводство экономического неравенства на уровне страны, но частные экономические трансферты в виде денежных средств, предметов потребления, продукции личного подсобного хозяйства были естественной частью социальной реальности и давно находятся в поле зрения исследователей. С середины 1990-х гг. исследовательское внимание к таким трансфертам возросло, так как они стали рассматриваться как способ компенсации снижения уровня жизни при разрушении формальной хозяйственной организации. Но недвижимость и прочие накопленные экономические ресурсы в ряду частных экономических трансфертов стали рассматривать, похоже, не ранее 2010-х гг. [Миронова 2014].

Ещё на данных проекта «Таганрог–II» во второй половине 1970-х гг. было показано, что «от поколения к поколению материальная помощь родителей играет всё большую роль в формировании бюджета молодой семьи» [Римашевская, Оников 1991: 124]. Российские исследования зафиксировали, что, во-первых, родственные связи доминируют в сети частной экономической поддержки; во-вторых, основное направление межпоколенных денежных трансфертов — нисходящее, от старших поколений к младшим, что проявляется в более высокой доле экономических доноров среди поколения родителей и в сравнительно большем объёме средств, передаваемых вниз по родственной иерархии [Овчарова, Прокофьева 2000; Барсукова 2003; 2005; Гладникова 2009]. Частные финансовые трансферты «вступают в мир обмена в статусе дара, образуя иную реальность — так называемую экономику дара» [Барсукова 2003: 81], в которой «возвратные кредиты в отношениях родителей и детей мало распространены, долговые обязательства рассматриваются как компрометация кровных уз», а давать деньги в долг допустимо в случае запроса крупной суммы [Барсукова 2005: 41].

Несмотря на то что передача объектов собственности внутри расширенной семьи и (или) содействие расширенной семьи в формировании богатства домохозяйств массовых слоёв в России целенаправленно не изучались, проблема межпоколенного трансферта собственности для российского слоя сверхбогатых уже нескольких лет находится в фокусе внимания исследователей. В частности, в 2015 г. стартовал первый из проектов цикла «Исследование владельцев капиталов в России» (ссылка), реализуемого Центром управления благосостоянием и филантропии «Сколково», который был призван выявить в том числе отношение российских предпринимателей и инвесторов к вопросам преемственности. В целом актуальность обращения к теме преемственности обусловлена тем, что «капиталистические реформы в России в начале 1990-х годов были осуществлены резко и стремительно <…> почти все российские миллиардеры и мультимиллионеры первого поколения столкнутся с проблемой передачи наследства одновременно» [Шимпфёссль 2022: 261].

Эта проблема проявляется, во-первых, в поиске и конструировании нарративов, которые обоснуют легитимность наследования детьми из семей российской бизнес-элиты активов и состояний, созданных в том числе через приватизацию объектов советской экономики [Шимпфёссль 2022]. Во-вторых, в (не)готовности потенциальных наследников не только получить экономические активы, но и стать преемниками в управлении и развитии бизнеса [Рождественская 2019]. Как показывают исследования, высоки риски несовпадения ожиданий старшего и намерений младшего поколений, и текущие владельцы бизнес-собственности, понимая это, планируют оставаться собственниками и распорядителями активов как можно дольше [Агеев, Климов 2021]. Тем не менее анализ механизмов пополнения слоя сверхбогатых россиян на данных списков Forbes обнаруживает, что наследование пусть и в минимальном масштабе, но существует, а в дальнейшем, учитывая старение первого поколения крупных бизнесменов, доля наследников в этих списках будет выше [Агафонов, Лепеле 2016; Мареева, Слободенюк 2024].

Методология исследования и данные

Для выяснения масштаба и способов участия расширенной семьи в формировании нефинансового богатства российских домохозяйств мы обратились к двум источникам данных. Первый из них — Всероссийское обследование домохозяйств по потребительским финансам (ВОДПФ). Четыре первые волны обследования были организованы Министерством финансов РФ, пятая и шестая — Центральным банком РФ; координация и сбор данных во всех волнах выполнены ООО «Демоскоп» (данные, инструментарий и публикации с результатами обследования доступны на сайте Банка России. Ссылка). Метод сбора данных — личные интервью по месту проживания респондентов. Это панельное обследование; размер выборки в каждой волне 6000–6100 домохозяйств; в 2015—2020 гг. доля домохозяйств, впервые участвующих в обследовании, составляла 11-13%, в 2022 г. — 18%, в 2024 г. — 9%. «Заполнение вопросника домохозяйства проводилось с членом семьи, владеющим наиболее полной информацией о её доходах, расходах и других аспектах жизнедеятельности, связанных с финансами», при этом допускались консультации с другими членами домохозяйства (Демоскоп. 2023. Всероссийское обследование домохозяйств по потребительским финансам (5-я волна). Технический отчёт. М.: Центральный банк Российской Федерации. Ссылка). Во всех волнах ВОДПФ 80-83% респондентов анкеты — женщины.

В вопроснике домохозяйства были блоки вопросов о каждом объекте недвижимости в собственности членов домохозяйства (жильё, гаражи, земельные участки), в том числе о способах обретения статуса собственника, включая наследование или дар. Кроме ответов на эти вопросы, представлены данные о численности домохозяйств, проживающих в жилье, принадлежащем родственникам; о привлечении денежных средств родственников на покупку или строительство занимаемого жилья. Данные ВОДПФ мы анализировали без взвешивания.

Второй источник данных — серия интервью, проведённых в 2023-2024 гг. с представителями возрастных групп, находящихся на разных этапах жизненного цикла: молодость, средний и старший возрасты. Информанты — горожане, в основном проживающие в Новосибирской агломерации. Гайд интервью после блока знакомства с респондентом включал вопросы о преимуществах наличия или, наоборот, отсутствия собственности; был блок вопросов и об истории собственности респондента до настоящего времени (чем владеет или владел ранее; при каких обстоятельствах становился собственником или переставал им быть; каковы планы в отношении собственности, в том числе о намерении приобретения новой). Мы не подталкивали респондентов указать роль родителей или других родственников в формировании их имущественных активов, но из историй приобретения объектов эту роль реконструировали. Из рассказов о разных объектах собственности, не только о жилье, выбраны ситуации, когда к приобретению, получению или использованию этой собственности были причастны члены расширенной семьи.

При анализе данных способы передачи собственности или ресурсов на её приобретение фиксировались по следующим параметрам: кто является донором и реципиентом ресурсов; что передаётся; каким образом осуществляется трансферт; какое событие выступало триггером для трансферта; какими были последствия и реакция на передачу или попытку передачи собственности. Способы были выделены с учётом сопряжённых этапов жизненных циклов разных поколений — детство, отделение детей от родительской семьи, «взрослая жизнь», старение и смерть представителей старшего поколения.

Вовлечённость российских домохозяйств во внутрисемейную передачу накопленных экономических ресурсов (по данным ВОДПФ)

В материалах ВОДПФ информация об участии расширенной семьи в формировании портфеля собственности индивида или домохозяйства не лежит на поверхности. Но даже те крупицы, которые можно вычленить, дают достаточно ёмкое представление об этом процессе в современной России. Начнём рассмотрение вопроса с жилищной собственности, поскольку это основной и самый ценный экономический актив домохозяйств как в мире, так и в России.

Согласно данным ВОДПФ, 6-9% российских домохозяйств проживают в жилье, среди собственников которых как члены, так и нечлены домохозяйства (см. Таблицу 3). Эта группа семей не отличается от остальной совокупности по возрастным характеристикам, но в ней существенно выше доля тех, кто занимает приватизированное жильё (см. Таблицу 4). Полагаем, что в большинстве случаев такая ситуация возникла из-за того, что члены семьи, ставшие совладельцами жилья в результате его приватизации, покидали домохозяйство, и, скорее всего, это выросшие дети, когда-то включённые родителями в состав собственников.

Роль родственных связей в решении жилищной проблемы явно прослеживается в ситуации, когда члены домохозяйства проживают в жилье, которое принадлежит родственникам или знакомым, но домохозяйство не платит аренду. И таких домохозяйств 6,3−8,3% (см. Таблицу 3). Сопоставимую численность домохозяйств, занимающих жильё, принадлежащее родственникам, в этот же период фиксирует и Российский мониторинг экономического положения и здоровья населения: 4,0−5,4. Возрастной профиль данной группы домохозяйств сдвинут к молодым возрастам: если в 2024 г. во всей совокупности домохозяйств 8,2% квартировали на жилплощади, принадлежащей родственникам и знакомым, то среди молодых домохозяйств (члену домохозяйства, вносящему наибольший вклад в бюджет, не более 40 лет) таких уже 12,0%.

Однако наиболее распространённый вариант проявления родственных отношений в отношениях собственности — получение жилья в наследство. В 2013—2024 гг., то есть за десятилетие, доля домохозяйств, поселившихся в полученном в наследство жилье, выросла в полтора раза — с 8,4 до 14,2% (см. Таблицу 3). Параллельно за это же время доля тех, кто жил в приватизированном жилье, сократилась с 48,3 до 37,1%, а живущих в купленном или построенном жильё, наоборот, выросла с 32,7 до 41,3%. Эти цифры отражают, во-первых, поколенческую смену жильцов и разный статус жилья для разных поколений расширенной семьи: для старшего оно было, к примеру, приватизированным, а младшие получили его в наследство. Во-вторых, расширенные семьи не «выпускают» жильё наследодателей из своего совокупного имущественного портфеля, хотя сдерживающим фактором может быть низкий спрос на такое жильё, ограниченность локального рынка жилья. Так, наименьшая доля живущих в полученном по наследству жилье — среди московских домохозяйств: 12,8% в 2024 г. (из домохозяйств, проживающих в собственном жилье); в городах-миллионниках — 21,7%; в других крупных городах — 16,9%; в городских населённых пунктах с численностью населения до 100 тыс. чел. — 17,2%; в сельских населённых пунктах — 18,5%. Однако (в-третьих) жилищные межпоколенные трансферты не входят в число распространённых социальных практик доступа к собственному жилью.

Источник: Расчёты авторов на данных ВОДПФ.

Источник: Расчёты авторов на данных ВОДПФ.

В разных возрастных группах доля живущих в унаследованном жилье росла в период обследований по-разному. ,, в группе молодых домохозяйств (респонденту анкеты не более 40 лет) (член домохозяйства, вносящий основной вклад в его финансовое благополучие, фиксировался только в 2022 г. и 2024 г., поэтому, когда требовалось сравнение всех волн обследования, в качестве возрастного маркера использовался возраст респондента анкеты домохозяйства) эта доля практически не изменилась, находясь в диапазоне 8,5-10,5% в разные волны обследования. А в домохозяйствах средней (респонденту анкеты домохозяйства 41-60 лет) и старшей (респонденту 61 год и более) возрастных групп эта доля выросла с 9,2 до 16,3% и с 6,8 до 14,1% соответственно.

Дарение как способ передачи собственности, в том числе межпоколенной, в отношении занимаемого жилья распространено меньше, чем наследование, — так стали владельцами своего жилья примерно 2–2,5% российских домохозяйств. Доля обладателей подаренных квартир и домов выше среди молодых домохозяйств — 3–4%, среди представляющих среднюю возрастную группу их 2–3%, старшую возрастную группу — 0,7–1%.

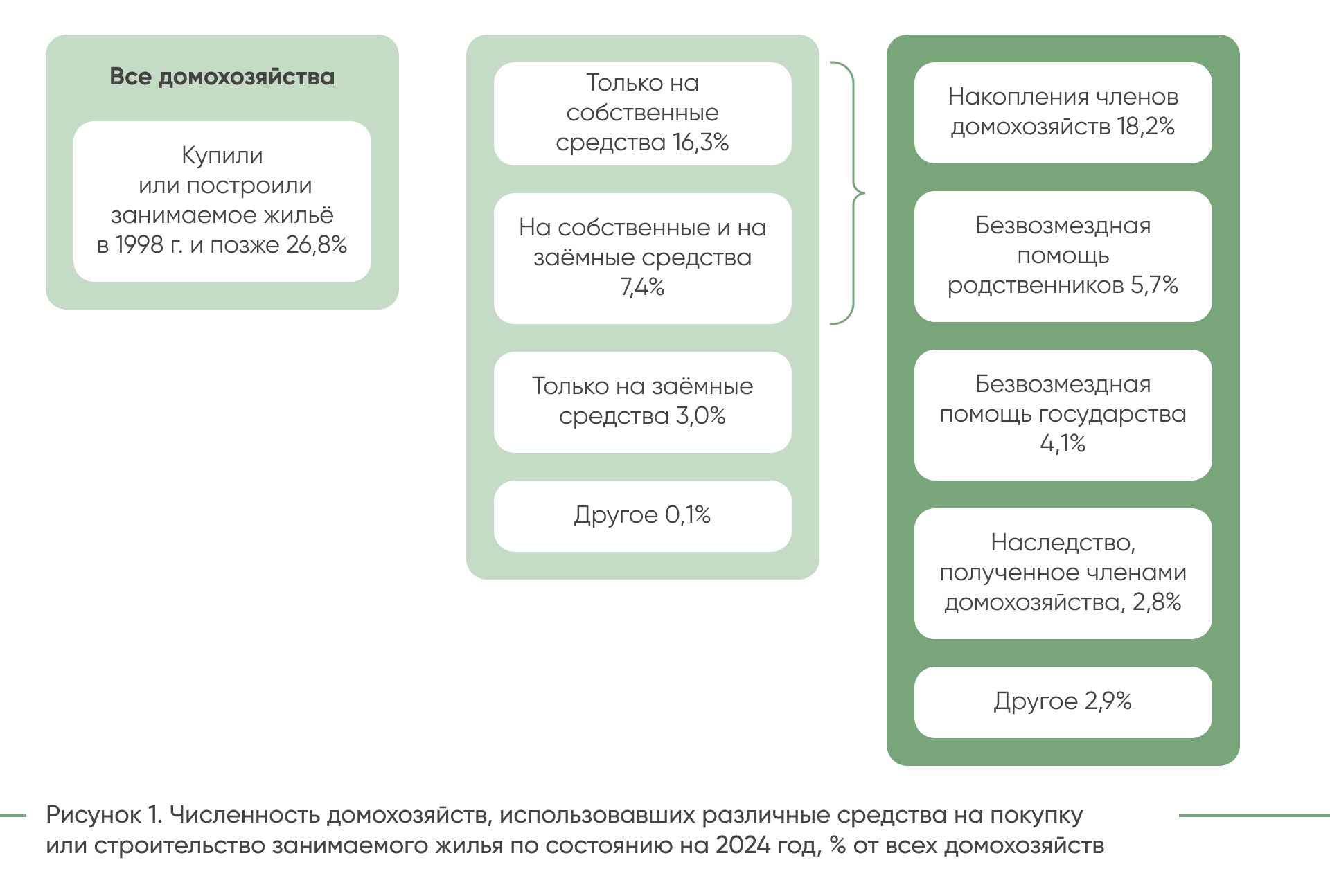

Если члены домохозяйства не получили жильё в дар или по наследству, не пользуются жильём родственников, а купили или построили его самостоятельно, это не исключает участия родственников в ресурсном обеспечении этой покупки. На момент обследования в 2024 г. 26,8% российских домохозяйств занимали жильё, которое они купили или построили в 1998 г. или позже; 23,7% домохозяйств сделали это с использованием собственных средств, под которыми в обследовании подразумевается широкий круг ресурсов, за исключением банковских займов (см. Рисунок 1).

Домохозяйства могли комбинировать в составе собственных средств ресурсы из нескольких неальтернативных источников, представленных в правой части Рисунка 1: среди них у 5,7% домохозяйств была безвозмездная помощь родственников, у 2,8% — наследство, полученное членами домохозяйств. Заметим, что домохозяйств, купивших или построивших занимаемое жильё с привлечением безвозмездной помощи государства — материнского (семейного) капитала, жилищных сертификатов и т. п., — 4,1%, то есть не больше, чем получивших средства от родственников.

Если рассматривать другие объекты собственности российских домохозяйств, то наблюдаются те же закономерности, что и в отношении основного жилья (см. табл. 5). Во-первых, наследование более распространено, чем дар: имеют дополнительные дома или квартиры, полученные в наследство, 7,4-8,6% домохозяйств, полученные в дар — 1,3-1,7%; земельные участки — 1,8-2,1% и 0,8-1,2% соответственно. Во-вторых, в течение периода обследования доля домохозяйств, владеющих полученным в наследство дополнительным жильём, также выросла — с 7,4 до 8,4-8,6%.

Источник: Расчёты авторов на данных ВОДПФ.

Получение финансовых активов в дар или по наследству среди представителей массовых слоёв – редкое явление: владельцы акций или долей предприятий, компаний, полученных по наследству или в дар, составляют 0,1‒0,3% среди взрослых россиян.

Источник: Расчёты авторов на данных ВОДПФ.

Распространённость разных способов использования дополнительных объектов жилой недвижимости, полученных по наследству, примерно такая же, как и купленных или приватизированных. Так, в 2024 г. из унаследованных дополнительных квартир 21,2% (со слов респондентов) сдавались в аренду; 47,7% использовались для личных нужд домохозяйств; 29,2% никак не использовались; 1,5% таких квартир пытались продать. Если дополнительные квартиры были, к примеру, куплены, то чаще всего они использовались для личных нужд (59,1%); никак не использовались в 20,2% случаев и примерно с такой же частотой, как и полученные по наследству, сдавались в аренду (19,3%). Из дополнительного жилья в виде дома, в том числе дачи или садового домика, полученных по наследству, 87,5% использовались для личных нужд; 9,7% никак не использовались. Среди всех дополнительных домов эти показатели равны 91,3 и 6,3%. Существенная доля дополнительных объектов жилой недвижимости (6-7% домов и 27-29% квартир) оказывается не задействованной. Что стоит за такого рода «запасливостью», можно только предполагать: неликвидность объекта из-за низкого качества («убитые» квартиры); неспособность или нежелание собственника «активизировать» жилую собственность; жильё находится в «режиме ожидания» пока либо подрастут младшие члены семьи и обзаведутся собственной семьёй, либо истечёт минимальный срок владения недвижимостью, после которого не будет налога с его продажи.

Способы участия расширенной семьи в формировании индивидуального или семейного портфеля собственности

Чтобы выявить, структурировать и описать способы участия расширенной семьи в формировании портфеля собственности своих членов, была проведена серия полуструктурированных интервью с жителями Новосибирской агломерации. Мы проанализировали кейсы из 16 интервью, в которых информанты рассказали о фактах их биографии, связанных с вступлением в права собственности или отказом от таких прав в отношении различных активов, сосредоточившись на тех случаях, где имела место межпоколенная передача экономических активов; провели разбор ситуаций, когда в биографии собственника переплетались родственные отношения (мы намеренно не акцентировали в контексте семейных отношений брачные отношения, так как обширность темы «брак и собственность» требует отдельного исследования) и отношения собственности во всех трёх представленных в Гражданском кодексе РФ (ст. 209, п. 1) аспектах — владение, пользование, распоряжение. Была прослежена цепочка взаимосвязанных явлений: событие(-я), выступающее(-ие) триггером экономического трансферта, послужило стимулом либо дало возможность или заставило членов расширенной семьи осуществлять трансферт; способ осуществления трансферта; результат (не-)акцептации трансферта в виде комбинации прав собственности, реализованных реципиентом в отношении экономического актива, который был передан.

Эмпирические иллюстрации способов внутрисемейных межпоколенческих трансфертов и возникающих в их результате комбинаций прав собственности у реципиентов

Включение детей в состав совладельцев собственности

Как правило, если речь идёт о жилье, то некоторые из молодых россиян стали и остаются совладельцами квартир родителей в результате массовой приватизации в 1990-е — начале 2000-х гг. В большинстве случаев в настоящее время выросшие дети совладеют, но не пользуются этим жильём:

Респондент. <...> Доля в родительской квартире, ½ <...> Родился я в тот момент, когда ещё не было такого, ну, прям активного процесса приватизации. А потом уже в 2000-е, когда ввели приватизацию, уже начали оформлять доли, тогда.

Интервьюер. А в данный момент вы в ней проживаете?

Респондент. Нет, нет, я сейчас снимаю, потому что в родительской квартире, где у меня есть доля, там живёт мама.

(Респондент: мужчина, 24 года.)

Это доля от квартиры, в которой я жила, будучи ребёнком, то есть получила я её от своих родителей. Квартира была разделена на четыре части, потому что нас было четыре члена семьи, соответственно, у меня ¼ <...> Долей в квартире я не пользуюсь совсем, потому что там давным-давно не живу. Уже лет шесть как, но она числится за мной (женщина, 23 года).

Заметим, что первый фрагмент интервью отражает, скорее, восприятие респондентом приватизации через личный опыт, так как, если судить по ежегодному количеству приватизированных жилых помещений, «активный процесс приватизации» в России пришёлся на первую половину и середину 1990-х, а не 2000-е гг.

Современный вариант правил использования материнского капитала в России выступает как институциональный инструмент, обязывающий родителей включать детей в перечень совладельцев, если собственность приобретается на средства материнского капитала. Так, законодательно определено, что при приобретении жилья с использованием этих средств в общей собственности на него должны быть выделены доли супругов и всех их детей (см.: О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий. Постановление Правительства РФ от 12 декабря 2007 г.), № 862 (редакция 5 августа 2024 г.), п. 15.1). Вот пример реализации такой практики из интервью:

Квартира у нас вместе с мужем, мы владельцы, там доля у детей есть <...> Вот материнский капитал, да, мы использовали, в том числе, когда покупали свою квартиру, помимо помощи от бабушки мужа, самой ипотеки ещё и материнский капитал туда вложили (женщина, 34 года).

Предоставить собственность в пользование детям

Отделение повзрослевших детей от родительской семьи подразумевает тот или иной вариант решения квартирного вопроса и в целом выступает поводом для помощи со стороны родителей в приобретении детьми первых объектов собственности — жилья или автомобиля. Первый вариант обеспечить детей жильём — предоставить им в пользование собственность, юридически принадлежащую родителям:

В 2010-м папа купил квартиру в ипотеку, но «на котловане». Я в неё только в ноябре 2012-го въехал. Но это не была моя собственность. Квартира была записана на отца. Но по факту она была моей (мужчина, 32 года).

Не только отделение от родительской семьи, но и другие переходные, в том числе «брачно-нестабильные», ситуации могут оказаться причиной возращения к родителям, пользования их собственностью:

Эта квартира у меня была взята в ипотеку. Первое время мы там жили с супругом. Потом произошёл печальный момент в жизни — мы с ним развелись, я осталась одна в этой квартире с ипотекой, и плюс ещё разные кредиты появились в такой ситуации. Платить это всё было тяжело. Мы с сыном уехали жить к моей маме. Эту квартиру мы сдавали года три-четыре. Я за это время погасила ипотеку, накопила сбережения, то есть мне прям эти три года позволили полностью закрыть всё — все кредиты, все долги закрыть. А потом квартирантов я выселила, мы сделали глобальный ремонт в квартире и с сыном туда переехали (женщина, 40 лет).

В этой ситуации возвращение к матери на родительскую жилплощадь позволило респондентке использовать собственность для получения дополнительного дохода и решения финансовых проблем.

Покупка родителями «первой собственности» повзрослевшим детям

Ещё один вариант решения «квартирного вопроса» для повзрослевших детей — приобрести для них квартиру:

Родителям от предприятия дали квартиру. Жила вместе с родителями. Вышла замуж. Родители продали квартиру, купили две квартиры, отделили нам жилплощадь (женщина, 55 лет).

С учётом возраста респондентки и содержания её личной истории, описанные события происходили в конце 1980-х гг., когда не существовало рынка жилья в его современном виде. Родители, скорее всего, разменяли свою квартиру на две, возможно, с доплатой, но ретроспективно решение квартирного вопроса в условиях ресурсных и институциональных ограничений представлено современными средствами.

Квартиры, приобретённые родителями для детей, могут стать первым звеном в цепочке улучшения жилищных условий, выступить стартовым «жилищным капиталом»:

Респондент. <...> Это была квартира однокомнатная, которую мне купили родители. Это была первая моя собственность. Было такое чувство нереальное.

Интервьюер. Когда примерно по возрасту или в какой год это произошло?

Респондент. Это был 2005 год, мне было 22 года <...> Квартира [в которой сейчас живём] куплена за счёт средств, которые получили от продажи однокомнатной квартиры, плюс добавили из собственных средств, не используя кредита. (Респондент: женщина, 42 года.)

Конечно, участие родителей в приобретении первой собственности может быть не полным, а в формате «софинансирования»:

Респондент. Когда мне был 21 год, появилась машина… В 2020 году мы купили машину. За полную стоимость; то есть сразу, без кредитов, без каких-то рассрочек.

Интервьюер. Получается, вы купили за собственные средства или с помощью родителей?

Респондент. Ну, часть заплатил я, другую часть — родители. То есть работал летом и подкопил, вложил, так сказать, долю в эту машину. Собственником являюсь я.

(Респондент: мужчина, 24 года.)

Некоторые родители ещё не выросших детей обозначают в своих планах участие в стартовом формировании собственности детей:

Квартира, которая первой была куплена… Я хочу её подарить собственному сыну. Пока ему нет 18 лет, я этого делать не буду (женщина, 40 лет).

Вероятно, парадоксально, но помощь родителей в одном из значимых биографических событий и создание материальных условий для начала самостоятельной жизни детей может закреплять родительско-детскую модель отношений. Снизить градус покровительственности в этих отношениях могут автономные действия детей: как заметил один из респондентов, рассказывая о самостоятельной покупке по программе льготной ипотеки в 2020 г. однокомнатной квартиры, в которую он не переехал, а стал сдавать, оставаясь в двухкомнатной квартире, подаренной родителями, после этой покупки родители «как будто бы увидели во мне взрослого человека» (мужчина, 27 лет).

«Родительские добавки» и «родительские подарки»

Если ресурсы родителей позволяют, они софинансируют имущественные приобретения своих детей и в дальнейшем. В этом случае не старт самостоятельной жизни, а другие события будут триггером для привлечения родительских ресурсов, а от родителей будет исходить не столько инициатива, сколько согласие осуществить «межкопоколенный трансферт»:

Потом случилось сильное ДТП. Эту машину списали, мне страховая заплатила. Родители добавили к страховым деньгам. Я купил ещё одну машину, уже более дорогую (мужчина, 32 года).

Если покупка первой собственности для детей не совпадала с их вступлением в брак, то объединение ресурсов двух родительских семей может произойти позднее, быть растянутым во времени. Один из респондентов жил в квартире, купленной родителями и принадлежавшей им. После вступления в брак с их разрешения он продал эту квартиру, чтобы приобрести новую совместно с супругой:

Респондент. В 2017 году мы с женой расписались, и родители разрешили продать эту квартиру и купить совместную. Тёща, мама жены, дала миллион, и мы мою квартиру продали за 1 800 000, купили эту за 2 650 000.

Интервьюер. И тут вы являетесь собственниками с женой?

Респондент. С женой, да, собственники.

(Респондент: мужчина, 32 года.)

И конечно, участие родителей в формировании имущественного портфеля детей может происходить через дарение имущества:

Гараж достался от папы, просто подарил (женщина, 55 лет).

Взрослые дети предоставляют собственность в пользование родителям

По мере взросления детей увеличиваются их экономические ресурсы, что позволяет уже им приобретать имущество, которым будут пользоваться родители:

Респондент. В личной собственности у меня ячейка погреба <...> Ячейка погребная куплена за собственные средства. Ну, собственно, это куплено для родителей <...>

Интервьюер. Есть ли какие-то планы на ближайшую перспективу в отношении этих объектов — поменять, продать, подарить?

Респондент. <...> Погребная ячейка остаётся, потому что там, по сути, владеют родители.

(Респондент: женщина, 42 года.)

Родители могут остаться пользователями принадлежащего им имущества, формально передав его в дар детям, то есть трансфер собственности или её доли разделяет отношения владения или пользования, но продолжение пользования обеспечивается родственными обязательствами:

Потом есть квартира, в которой живёт моя мама, но оформлена она на меня, владелец я, но без мужа, там только я владею <...> Это от той квартиры, изначально в которой я была в доле. Эту квартиру, дом даже целый снесли, расселили жильцов. Вот и нам с мамой досталась квартира на [название улицы], и мы эту квартиру оформили в итоге на меня, так было маме проще, удобнее. Потом её продали, купили квартиру на другой улице <...> Если честно, я не помню, как мы это оформили всё на меня, возможно, это был как раз таки дар. Я вот эту её часть приняла, и всё стало [оформленным] на меня (женщина, 34 года).

Оформление прав собственности на родственников

Участие родственников в формировании портфеля собственности может заключаться в осуществлении трансферта не материальных объектов или средств, а «нематериальных активов» в виде имени, возможно, демонстрируемой платёжеспособности, кредитной истории или чего-то подобного. Такой способ оформления собственности отличается от всех остальных. Процитированный фрагмент интервью далее описывает ситуацию, когда отец респондентки стал номинальным («по документам») владельцем квартиры, которая была приобретена дочерью и её супругом на их объединённые ресурсы (первую свою квартиру респондентка приобрела самостоятельно, без помощи родителей):

Интервьюер. Чем в настоящее время Вы владеете?

Респондент. Именно владею? Фактически или официально, по документам? <...> Фактически — квартира, в которой живёт наша семья. Она будет как наша, но официально она оформлена на моего папу, потому что мы брали кредит на него. Ну, кредит мы уже выплатили, но пока мы ещё не переоформили, но и она будет, скорее, в собственности мужа <...> У меня была моя квартира в ипотеке, когда мы с мужем не были знакомы. У него было его имущество, мы всё это продали и купили эту квартиру, в которой сейчас живём. Потому что, когда родился ребёнок в той маленькой студии, в которой мы жили, которая была моя, это было уже невозможно жить. Мы понимали, что с ребёнком нужно перебираться на площадь побольше.

(Респондент: женщина, 45 лет.)

Можно предположить, что круг причин номинального владения шире и включает в том числе причины разной степени легитимности, связанные с необходимостью демонстрировать отсутствие собственности (например, «переписывание» собственности на родственников лицами, по долгу службы обязанными подавать декларации о доходах и имуществе, или теми, кому угрожает уголовное преследование с конфискацией имущества и прочее).

Наследование

Не только в массовых представлениях, но и по результатам обследований, нацеленных на фиксацию фактической информации, наследование является наиболее распространённым способом межпоколенной передачи имущества. Ожидается, что его получение будет иметь благоприятные последствия для формирования портфеля собственности реципиента, когда наследуемое имущество либо становится его частью, либо продаётся, а вырученные средства используются как дополнительный ресурс при приобретении нового имущества. В ситуации, описанной ниже, женщина добавила средства, полученные от продажи унаследованного дома, к деньгам от продажи собственной квартиры, чтобы купить новую квартиру в Новосибирске и переехать ближе к дочерям:

Да, я получала наследство от отца в 2005 году <...> Это был земельный участок и дом, в Алтайском крае, в селе [название села]. Площадь участка семь соток была <...> В течение полугода мы подали на наследство, завещания не было. Вступили в итоге без проблем <...> Мы продали дом, поскольку не было возможности следить за ним. Ну и деньги распределили поровну между всеми <...> Я их отложила. Затем вот как раз пустила на покупку квартиры (женщина, 68 лет).

Порой имущество, представляющее ценность для наследодателя, может не иметь такого значения для наследников и воспринимается ими, скорее, как бремя:

Сейчас есть вот эти два земельных участка в садовом товариществе. Вот они являются обузой, я бы их давно продал, но там от отца собаки две остались. Как бы собаки эти злые, но, несмотря на то что они злые, их жалко, поэтому пока, к сожалению, продать я их не могу. Я их как ферму использую, эти два участка (мужчина, 27 лет).

При получении наследства обременением могут оказаться и родственники, с которыми теперь связывают не только отношения родства, но и совладение одним объектом собственности, который проблематично продать, а совладение им не сопровождается пользованием:

Интервьюер. То есть получилось, что вам досталась доля от бабушкиной квартиры: мама вам отдала свою долю в бабушкиной квартире, и у вас половина есть вот этой квартиры, да?

Респондент. Просто она мне её отдала, подарила, у меня доли в бабушкиной квартире вообще не было. Я к ней никакого отношения не имел <...>.

Интервьюер. А вот эта квартира бабушкина — сейчас там кто проживает?

Респондент. Дядя. Потому что он считает, что это его квартира. То есть он не осознаёт, что он владеет только половиной. И вот из-за того, что нет понимания, вопрос никак не решается, потому что юридически, то есть по закону, так как у него это единственное жильё, мы с ним ничего не сделаем, здесь ничего не могу сделать. Я не могу даже принудить его к продаже, потому что [у него] это единственное жильё. А у меня это не единственное жильё, поэтому я как, так сказать, более обеспеченный собственник, проигрываю. Я проигрываю, потому что он может абсолютно не платить ни за коммуналку, ни за что, и эти долги будут все вешаться на меня.

(Респондент: мужчина, 28 лет.)

Оставленное в наследство имущество может актуализировать прошлые родственные конфликты, хотя в описанной ниже ситуации наследование (точнее, участие в споре за наследование) имущества отца, вступившего во второй брак, оказывается проявлением солидарности респондентки с матерью, которая когда-то с отцом развелась:

Интервьюер. Случалось ли вам получать собственность в наследство?

Респондент. Да. Ну, пока ещё не до конца всё оформлено, но уже есть все документы об этом <...> Отец у меня умер в 2021 году. Так сложилось, что мы не общались, узнала случайно, не планировала никакого заявления на наследство подавать, уговорила мама, поэтому мы вместе, совместно с ней в это ввязались, судились с женой отца. Там два объекта, даже три, наверное: земля с домом вместе и квартира. Вот земля с домом были оформлены на отца, поэтому проблем не возникло 1/4 оттуда оформить на меня, а с квартирой пришлось посудиться. Вот примерно два с половиной года мы судились. И суд на моей стороне.

(Респондент: женщина, 34 года.)

Отказ от доли в наследстве в пользу других наследников

Все рассмотренные до этого способы участия родственников в формировании портфелей собственности предполагали, что передаваемая собственность принимается. Однако при вступлении в наследование можно отказаться от этой возможности. В кейсах, представленных в интервью, отказ от наследства в пользу других наследников обосновывался прижизненными договорённостями с наследодателем:

Респондент. <...> Мамина квартира. Я отказалась, потому что такая была договорённость.

Интервьюер. Вы отказывались в принципе или в пользу кого-то?

Респондент. В пользу сестры, по договорённости ранее с мамой.

(Респондент: женщина, 55 лет.)

Интервьюер. А передавали ли вы что-то из собственности в дар?

Респондент. В исполнении отцовских договорённостей, да, передавал. У нас был обмен. Мне передали деньги от продажи старого дома в частном секторе, а я в ответ передал долю в квартире. Это была старая договорённость между отцом и тем, кто мне, собственно, деньги передал. Я при этой договорённости присутствовал, поэтому у меня вопросов никаких не было.

(Респондент: мужчина, 27 лет.)

Отказ от собственности, предлагаемой старшими родственниками

Отказ от предлагаемой в дар собственности или от помощи в её приобретении может быть адресован живым дарителям. В одних случаях отказ может быть обусловлен неспособностью воспользоваться даром в силу законодательных ограничений:

Дедушка, мамин отец, отказался водить автомобиль. Он подошёл ко мне и сказал: «Внук, вот машина, вот ключи — забирай». А у меня на тот момент не было прав, и я отказался. Грубо говоря, прощёлкал, дед машину забрал обратно (мужчина, 32 года).

В других случаях отказ происходит из-за восприятия родительского участия в покупке собственности как предложения взять на себя неподъёмные обязательства, как предложения нежелаемого или отрицаемого образа жизни:

Когда училась в университете, у меня тоже была возможность стать владелицей квартиры. Папа раздумывал над вариантом взять ипотеку для меня. И я со слезами просила его этого не делать <...> Мне казалось, что ипотека — это очень большое долговое обязательство, я была не уверена в том, что мне это поможет или что я смогу с этим справиться. На тот момент отец был готов оплачивать её. Но это было бы так не всегда. И я попросила не вешать на меня долговое обязательство, потому что я не была уверена в том, что я смогу найти достаточно хорошую работу, чтобы обеспечивать полностью свою жизнь и ещё платить ипотеку. То есть мне кажется, что в молодом возрасте это очень отрезающая от своей жизни штука. В общем, ипотека, мне кажется, не позволяет тебе пользоваться всеми другими возможностями: пока ты свободен, у тебя нет детей, это обязательство мне кажется очень лишним, если ты не видишь какой-то конкретной цели, зачем тебе эта квартира, как ты можешь её использовать (женщина, 27 лет).

Как уже отмечали, гайд интервью не предполагал прямых вопросов о роли семьи в формировании собственности респондентов. Тем в исследовательском плане ценнее два умозаключения, сделанных респондентами и отражающие полярные точки зрения на экономические трансферты родственников, прежде всего родителей. В одном из интервью респондентом обозначена стартовая роль семьи в личном имущественном росте:

Мне повезло вообще, в принципе, с семьёй, и я богател поначалу только благодаря родителям. А потом уже сам (мужчина, 32 года).

Во втором интервью отражено дистанцирование от семьи, выразившееся в неприятии общесемейного отношения к собственности:

Папа считал, что собственность должна быть. Что это даёт какую-то почву под ногами, потому что у моего брата квартира появилась достаточно рано. Мне кажется, раньше, чем в моём текущем возрасте. Ещё у него есть машина, тоже появилась достаточно рано. И то и другое покупалось при участии моего папы, финансовом <...> В моей семье, мне кажется, в целом такое отношение, что если ты в чём-то уверен, то нужно пускать корни. Но я немножко просто выбиваюсь из образа жизни моей семьи (женщина, 27 лет).

Структурирование элементов процесса внутрисемейных межпоколенных трансфертов экономических ресурсов: участие родственников в формировании портфеля собственности индивида или домохозяйства

Как уже упоминалось, в рамках интервьюирования, прослеживая жизненный путь респондента, мы стремились реконструировать его биографию собственника, проследить, как и при каких обстоятельствах он обретал (или терял) по собственной воле или в силу обстоятельств тот или иной объект собственности. В исследовании фокус был сделан на выявление и описание способов участия расширенной семьи (то есть близких и дальних родственников) в формировании портфеля собственности индивида и его домохозяйства.

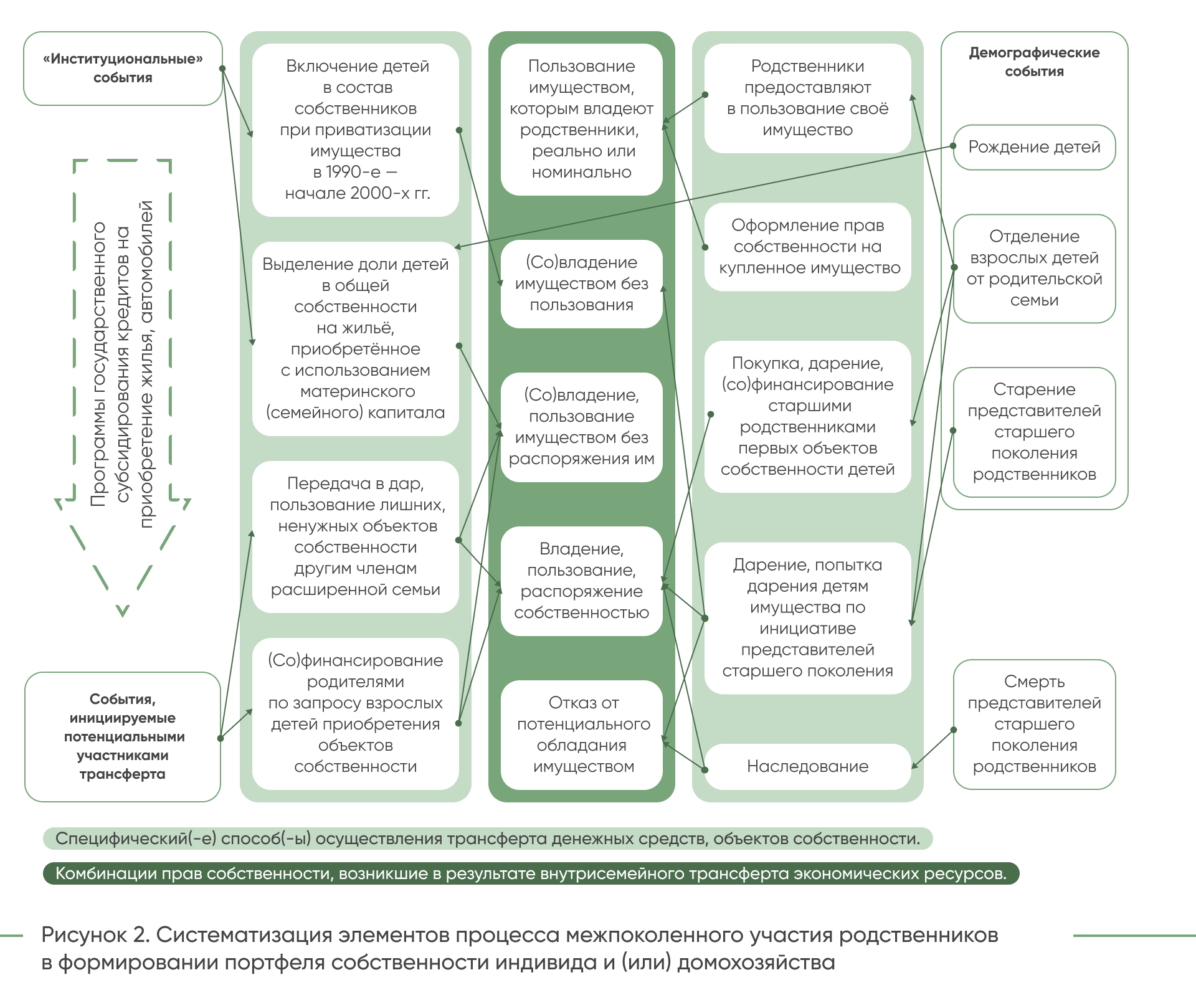

Обратившись к результатам собственных исследований и исследований коллег, познакомившись с материалами собранных нами интервью, мы выделили набор событий, выступающих триггерами внутрисемейных межпоколенных трансфертов накопленных экономических ресурсов. На данном этапе погружения в изучаемую проблематику мы выделили три группы событий, которые актуализируют вопрос прав собственности в контексте межпоколенных родственных отношений:

- естественные (демографические) события: взросление и отделение детей от родительской семьи (например, с образованием молодой семьи родители (с обеих сторон или с одной) в качестве подарка обеспечивают молодожёнов жильём; в некоторых культурах это является социальной нормой); старение (запускает активность по сохранению накопленных экономических ресурсов внутри семьи — передачу в дар собственности, переход от индивидуального владения к коллективному, заключение рентных договоров и проч.); смерть (открытие наследственного процесса);

- институциональные события: неявные и явные внешние стимулы, которые позволяют или обязывают родителей включать детей в состав собственников имущества. Конкретные примеры таких событий: приватизация занимаемого государственного жилья с начала 1990 гг.; программа материнского (семейного) капитала, выплаты по которой начались с 2008 г. Эта последняя государственная инициатива связывает демографические и институциональные события-триггеры. Также «подталкивают» приобретение имущества в собственность предоставление льготных (субсидируемых государством) кредитов, авто- и ипотечных. При этом условия предоставления льготных кредитов могут тоже подразумевать «демографические» критерии (наличие детей младших возрастов);

- события, инициированные потенциальным(-и) участником(-ами) трансфертных отношений: взрослые дети создают, обновляют или увеличивают свой имущественный портфель, делая запрос на привлечение для этого экономических ресурсов родственников; взрослые члены расширенной семьи принимают решение об изменении своего имущественного портфеля с учётом своих возможностей и потребностей, определяемых жизненным циклом, путём, например, передачи в дар или пользование младшему поколению тех накопленных ресурсов, активизировать которые уже нет сил и интереса.

На Рисунке 2 показано, как то или иное событие может быть связано с тем или иным способом осуществления трансферта накопленных экономических ресурсов и какие комбинации прав собственности могут кристаллизоваться в результате.

Каждое из событий-триггеров, как правило, связано со специфическим(-и) способом(-ами) осуществления трансферта денежных средств, объектов собственности (на Рисунке 2 выделены голубым цветом). Можно предоставить имущество в пользование, подарить, оставить в наследство, включить в число собственников, что в некоторых условиях трактуется как дар, и др. Реализовавшись, эти способы приводят к разным сочетаниям у участников трансфертных отношений прав собственности на объект трансферта. Как показывают приведённые ниже примеры из интервью, права владения и пользования могут распределяться между членами одной расширенной семьи: владеют, реально или номинально, одни, а пользуются другие; формальная принадлежность объектов собственности одному или нескольким членам расширенной семьи может сделать его доступным для всей семьи. Комбинируя три основных правомочия собственника — владение, пользование и распоряжение, — мы выделили четыре вида акцептирования объекта трансферта реципиентом: (1) пользование имуществом, которым владеют родственники, реально или номинально; (2) (со)владение имуществом без пользования; (3) (со)владение, пользование имуществом без распоряжения им; (4) владение, пользование, распоряжение собственностью. Пятый вид — антиакцептирование — представляет собой отказ от экономического трансферта вследствие неготовности или нежелания индивида принять на себя обязательства собственника, проявление идиосинкразии в отношении прав собственности. (Комбинации прав собственности, возникшие в результате внутрисемейного трансферта экономических ресурсов, на Рисунке 2 выделены зелёным цветом.)

Индивид или домохозяйство, формирующие портфель имущества в собственности, выступают «точкой пересечения» ресурсов из разных источников — своих, расширенной семьи или государства, — комбинируя их. К примеру, средства от продажи унаследованного имущества могут комбинироваться с собственными для приобретения нового имущества. Или программа льготного ипотечного кредитования могла оказаться прямым стимулом к приобретению нового жилья, но, если члены домохозяйства не готовы финансово участвовать в подобных программах, если собственных средств недостаточно при наличии желания воспользоваться возможностями, предложенными государством, финансовая помощь родственников может обеспечить вход в программу через первоначальный ипотечный взнос или погашение кредита.

Мы рассматриваем представленную на Рисунке 2 схему соотнесения событий, запускающих процесс межпоколенных трансфертов накопленных экономических ресурсов, со способами осуществления передачи ресурсов между поколениями и результатом акцептирования (в терминах прав собственности) трансферта реципиентом, включая отказ от него, как начальный, контурный вариант механизма влияния внутрисемейных межпоколенных трансфертов экономических ресурсов на формирование нефинансового богатства домохозяйства. Он будет уточняться и дополняться по мере развития исследований в этой области.

Обсуждение результатов

Результаты анализа данных ВОДПФ о внутрисемейных имущественных трансфертах созвучны тому, что известно по результатам зарубежных исследований. Вовлечённость в такие трансферты в современной России сопоставима по масштабу с экономически развитыми странами: в 2024 г. доля домохозяйств, на момент обследования обладающих хотя бы одним объектом жилой недвижимости или земельным участком, полученным по наследству или в дар, составляла 26,7%. И эта цифра — промежуточный итог восходящего тренда: в 2013 г. доля таких домохозяйств была 20,6%. Передача элементов богатства по наследству — более частый вид трансферта, чем дар, а основной передаваемый между поколениями актив — это жильё. Однако среди всех способов доступа к собственному жилью наследование пока не входит в число самых распространённых, что также было зафиксировано в одном из исследований десятилетие назад [Старикова 2015]. Можно предполагать, что со временем, по мере сокращения доли домохозяйств, занимающих приватизированное жильё, доля живущих в квартирах и домах, полученных по наследству, будет увеличиваться, поскольку в межсемейный оборот будет попадать всё более новое и комфортное жильё.

Включённость в сеть родственных связей может обеспечивать не только имущественные трансферты, но и доступ к объектам в качестве пользователей. Данные ВОДПФ позволяют говорить об этой опции только в отношении занимаемого жилья, но к 2024 г. порядка 8% домохозяйств занимали квартиру или дом, принадлежащие родственникам или знакомым, без арендной платы. Также в отношении только занимаемого жилья, которое стало собственностью членов домохозяйства в результате покупки или строительства, данные позволяют определить наличие финансовой помощи со стороны родственников (за две последние волны обследования): о ней сообщают порядка 6% домохозяйств.

Материалы полуструктурированных интервью с респондентами, проживающими в городах Новосибирской агломерации, детализируют данные ВОДПФ. Набор способов участия расширенной семьи в формировании индивидуального или семейного имущественного портфеля, проявившийся в данных интервью, укладывается в три названные группы: (1) трансфер объектов собственности, в дар или по наследству; (2) предоставление имущества в пользование и (3) финансовое участие в приобретении имущества. Предметом будущих исследований могут стать ожидания и нормы, которых придерживаются, когда инициируют, осуществляют, принимают или отвергают трансферты богатства. Материалы интервью показывают, что и трансферты собственности, и межпоколенные передачи денежных средств зачастую существуют в поле неформальных практик. Неформальность понимается здесь не как нарушение формальных правил, а как нерегистрируемость, отсутствие документального закрепления единства прав пользования и владения. Устные договорённости, основанные на доверии между родственниками, позволяют разделить эти составляющие прав собственности между разными субъектами. В этом плане родственные отношения могут размывать, дробить составляющие статуса собственника — владельца и пользователя.

Во-первых, важно идентифицировать и учитывать события, которые выступают триггерами подключения ресурсов родственников. Ресурсы части родственных сетей ограничены, имущественные или денежные трансферты на приобретение имущества могут осуществляться только при отделении выросших детей из родительской семьи. В других случаях ресурсов, прежде всего денежных, хватает на периодическое спонсирование новых имущественных приобретений младшего поколения.

Во-вторых, на данных ВОДПФ мы видим, что среди домохозяйств, занимающих жильё, которое принадлежит как членам домохозяйства, так и другим лицам, высока доля тех, кто приватизировал своё жильё (56% против 37% среди всех домохозяйств в 2024 г.). Материалы интервью предлагают в качестве одного из объяснений распространённости практики совладения жильём тех, кто в нём живёт, и тех, кто в нём не живёт, то обстоятельство, что во время бесплатной приватизации жилья родители включали детей в состав собственников, закрепляя за ними долю. Повзрослев и став жить отдельно, эти дети-«долевики» остались номинальными совладельцами жилья, в котором продолжают жить родители.

У исследования есть ряд явных как контролируемых, так и не контролируемых нами ограничений, которые определяют полученные результаты как высвечивающие лишь фрагменты в картине межпоколенных трансфертов экономических ресурсов в российских семьях. Но это, на наш взгляд, результаты не обесценивает, так как получение даже фрагментарных знаний о новом для отечественного обществоведения объекте исследования важно, как и совершенствование дизайнов и инструментов его изучения, исходя из рефлексии в отношении влияния ограничений на результаты.

Как ограничение качественной части исследования отметим, что нашими информантами были исключительно городские жители, а значит, мы не могли в полной мере учесть специфику трансферта сельских активов, прежде всего земли. Скорее всего, из поля зрения в этом случае могли выпасть, к примеру, особенности распоряжения наследством в виде паёв в коллективных наделах, так как приватизация бывшей колхозной земли в 1990-е гг. происходила в такой форме. Также мы намеренно в контексте семейных отношений не уделяли в данном исследовании внимание брачным отношениям, касаясь их лишь в той мере, в какой брак представителей младшего поколения выступает событием, связанным с отделением от родительской семьи и подталкивающим родителей поделиться с молодыми экономическими активами.