Решит ли ипотека жилищную проблему семей с детьми?

Фото: пресс-служба Правительства Тульской области

Введение

В последние годы проблема улучшения жилищных условий семей с детьми, особенно многодетных, на уровне государственной демографической политики приобретает всё более острое значение. В условиях экономической нестабильности и постоянного роста цен на жильё многие многодетные семьи часто сталкиваются с недостатком жилой площади и высокими финансовыми нагрузками, что затрудняет улучшение их жилищных условий, приводит к ухудшению качества жизни, увеличению уровня бедности и социальной напряжённости. Существующие ипотечные программы зачастую не учитывают специфические потребности таких домохозяйств, что делает их недоступными для значительной части населения. Высокие требования к заёмщикам, в числе которых значительные первоначальные взносы и строгие кредитные критерии, ограничивают возможности семей, уже испытывающих финансовые трудности. В результате многие из них оказываются в ситуации, когда вынуждены арендовать жильё, что в свою очередь ведёт к дальнейшему ухудшению их экономического положения. Актуальность проблемы требует комплексного подхода к пересмотру государственной политики в области жилищного кредитования. Необходима разработка более гибких, разнообразных и доступных решений, которые смогут удовлетворить потребности многодетных групп населения. В их числе: создание новых программ, адаптация уже существующих с учётом особенностей и потребностей многодетных домохозяйств. В исследовании рассмотрены ключевые проблемы ипотечного кредитования многодетных домохозяйств, а также предложены возможные решения, направленные на улучшение их жилищных условий, что может способствовать изменению демографического статуса, повышению качества жизни и социальной стабильности в обществе.

Методы и данные

При выполнении исследования применялись общенаучные методы. Нормативную базу составили действующие нормативно-правовые акты Российской Федерации, предназначенные для государственного регулирования обеспечения населения жильём. Эмпирическую основу исследования составили официальные статистические данные Федеральной службы государственной статистики России, данные системы АИЖК, Банка России, информация периодических изданий и другие данные.

Результаты

На решение задач по созданию механизмов поддержки семей, нуждающихся в улучшении жилищных условий, направлена Концепция государственной семейной политики в Российской Федерации на период до 2025 г. (утверждена Распоряжением Правительства Российской Федерации от 25 августа 2014 г. № 1618-р), а также целый ряд национальных проектов, федеральных и региональных программ. Например, Государственная программа «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации» (утверждена Постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 323; ред. от 31 марта 2017 г. № 39) и действовавшая в её рамках программа «Жильё для российской семьи» (утверждена Постановлением Правительства Российской Федерации от 5 мая 2014 г. № 404) [1]. Из последних – Указ Президента Российской Федерации «О национальных целях развития Российской Федерации на период до 2030 г. и на перспективу до 2036 г. (от 7 мая 2024 г. № 309); новый национальный проект «Семья» как продолжение национального проекта «Демография», завершившегося в декабре 2024 г. В его составе – Федеральный проект «Многодетная семья».

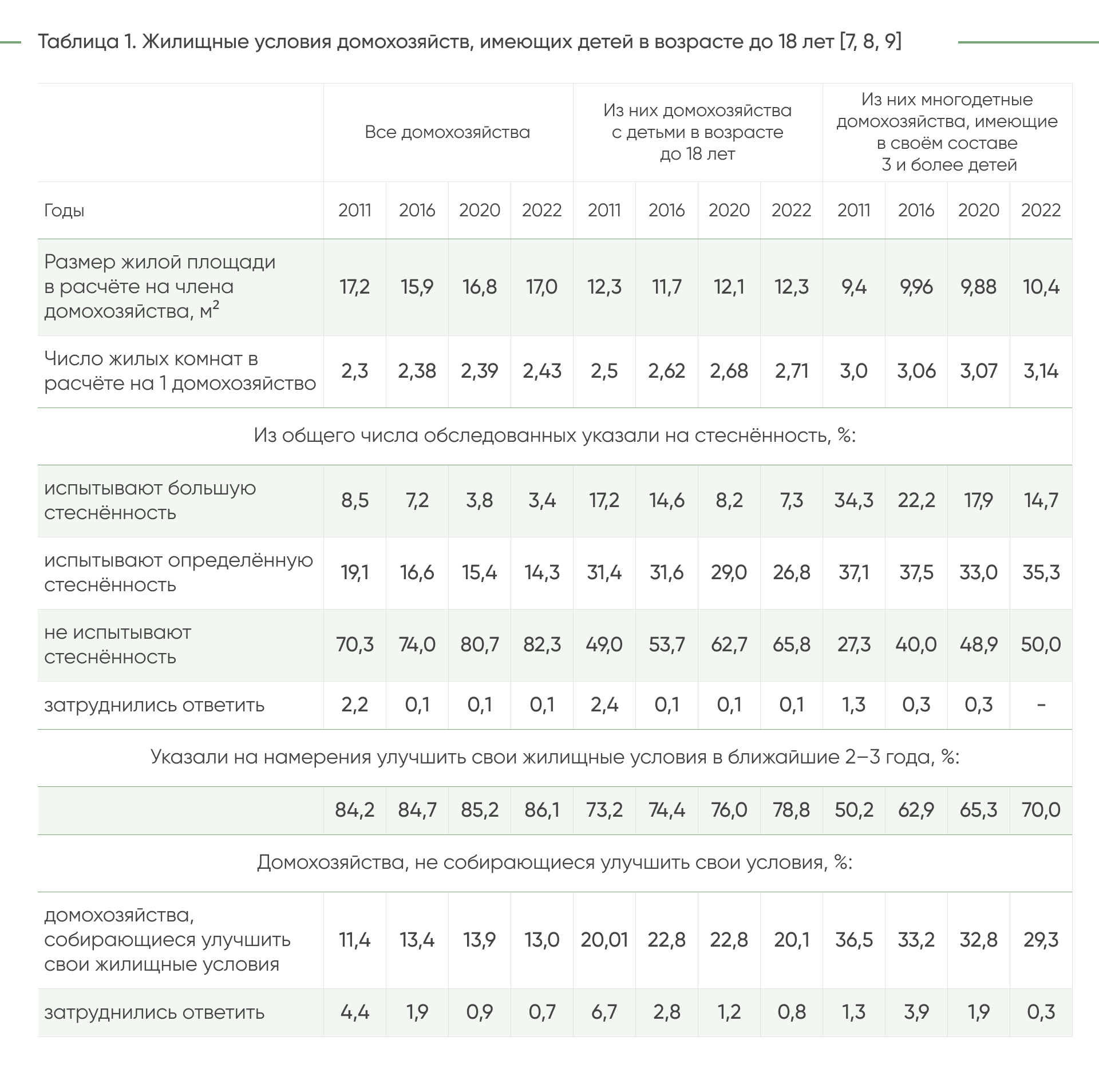

Несмотря на то, что наблюдается постепенное улучшение жилищных условий населения РФ, проблема качественных и количественных характеристик жилья остаётся. В наиболее уязвимой ситуации с этой точки зрения остаются семьи с детьми, особенно многодетные. Об этом убедительно свидетельствуют данные официальной государственной статистики, в том числе комплексного наблюдения условий жизни населения (КОУЖ) за 2011–2022 гг. [2–9].

Приведённые в Таблице 1 данные свидетельствуют о существенном снижении к 2022 г. доли семей, испытывающих большую стеснённость в жилищных условиях, по сравнению с 2011 г. – в 2,3–2,5 раза. Однако домохозяйства с детьми испытывают стеснённость в 2 раза чаще, чем все домохозяйства в совокупности, а многодетные – почти в 4 раза. Это обусловлено значительно меньшим размером жилой площади, приходящейся на члена домохозяйства, – с тремя и более детьми (10,3 кв. м), и особенно с пятью и более (7,9 кв. м) по сравнению со всеми домохозяйствами (17,02 кв. м). Важным параметром является меньшее число жилых комнат в расчёте на члена домохозяйства. Потребность в улучшении жилищных условий напрямую связана и с такой качественной характеристикой, как благоустройство жилищного фонда, его оснащённость водопроводом, водоотведением, отоплением и т. д. У домохозяйств, различных по составу и уровню благосостояния, оно различно. Необходимо отметить, что за период 2011–2022 гг. уровень благоустройства жилищного фонда изменился незначительно. Если в 2011 г. 63 % всего жилищного фонда было одновременно оснащено всеми видами благоустройства, то в 2022 году – 72 %, причём в сельской местности этот показатель составил всего 41 % [6, с. 192]. Удельный вес всех домохозяйств, проживающих в таких условиях, составил 68,1 %¸ а домохозяйств с тремя и более детьми – 46,4 %. При этом первая группа домохозяйств (по 20%-м группам обследуемого населения) составила 37,3 %, а пятая – 86,3 % [6, с. 193].

Данные, приведённые в Таблице 1, убедительно свидетельствуют о том, что необходимость в улучшении жилищных условий многодетных семей является актуальной задачей.

Однако потребность в улучшении жилищных условий и намерения осуществить эти действия – это разные аспекты, зависящие от различных факторов. Поэтому 78,8 % домохозяйств с детьми и 70 % многодетных семей не планировали улучшать свои жилищные условия в ближайшие 2–3 года. Эти показатели значительно выросли по сравнению с 2011 г.: 73,2 и 50,2 % соответственно. Лишь 20,1 % домохозяйств с детьми намеревались улучшить свои жилищные условия, причем среди них 29,3 % составляли домохозяйства с тремя и более детьми, а 37,7 % – с пятью и более детьми. Закономерно возникает вопрос – за счёт каких источников они намереваются достичь поставленной цели? Как правило, данные категории домохозяйств не относятся к 4–5 группе населения по уровню доходов. Так, 12,7 % домохозяйств с тремя и более детьми предполагали сделать это, встав в очередь на улучшение жилищных условий; 3,6 % надеялись получить жильё в связи со сносом ветхого и аварийного жилья; 0,9 % планировали арендовать жильё; 29,1 % рассматривали покупку другого жилья и использовали другие способы улучшения. Насколько реалистичными являются подобные способы улучшения жилищных условий? Рассмотрим некоторые.

Так, в 2022 году число всех семей, состоящих в очереди в качестве нуждающихся в жилых помещениях (на конец года), составило 1987,4 тысячи семей, или 3 % от общего числа, в том числе многодетных – 125,9 тысячи семей. По сравнению с 2011 г. число семей, состоящих в очереди, сократилось в 1,5 раза, а число многодетных семей – на 8,6 %. Однако число семей, улучшивших жилищные условия, составляло всего 4–6 % от числа семей, стоящих в очереди, и в 2022 г. сократилось практически вдвое – с 181 до 93,6 тысячи. При этом число многодетных семей, улучшивших жилищные условия, немного выросло – до 5,8 тысячи. Однако это составило всего 4 % от числа стоящих в очереди. На протяжении всего анализируемого периода число многодетных семей, улучшивших жилищные условия таким способом, сохранялось на уровне 4–5 %.

С одной стороны, такую динамику можно объяснить изменениями в законодательстве, регулирующими постановку на учёт граждан, нуждающихся в улучшении жилищных условий. До 2005 г. эта сфера регулировалась нормами Жилищного Кодекса РСФСР, утверждённого Верховным Советом РСФСР 24 июня 1983 г. С 1 января 2005 г. вступил в силу новый Жилищный Кодекс Российской Федерации (№ 188-ФЗ от 29 декабря 2004 г., редакция от 4 августа 2023 г.), который установил обновлённый перечень оснований для постановки на учёт граждан, нуждающихся в улучшении жилищных условий. С другой стороны, изменение динамики может быть связано с переключением граждан на другие способы решения жилищной проблемы. За указанный период лишь 4–5 % семей, состоящих на учёте в качестве нуждающихся, смогли ежегодно улучшать жилищные условия, тогда как доля многодетных семей составляла всего 3–4 % от общего числа многодетных семей, состоящих на учёте. Очевидно, что такой способ улучшения жилищных условий потребует значительно большего времени, чем 2–3 года.

В этой связи интересен анализ источников денежных средств домохозяйств, собирающихся купить новое жильё. Среди домохозяйств с тремя и более детьми 45,7 % предполагали продажу имеющегося жилья, 52,4 % намеревались оформить ипотечный кредит, 67,8 % – использовать средства материнского капитала, 12,8 % – субсидии, а 40 % указали на другие источники улучшения жилищных условий, включая собственные средства. Изменения по сравнению с 2011 г. существенны. Тогда доля многодетных семей, планирующих оформить ипотечный кредит, была незначительна – всего 3,7 %, а доля семей, ожидавших получения субсидий, достигала 25,5 %.

Очевидна ориентация всех домохозяйств, в том числе многодетных, на улучшение жилищных условий с помощью ипотечного кредита. Однако остаётся вопрос: может ли ипотечный кредит стать эффективным инструментом решения жилищной проблемы многодетных семей?

Произведём расчёт индекса доступности жилья NAI с ипотечным кредитом, используя формулу:

NAI = Д факт. / Д необх., где Д факт. – фактический доход; Д необх. – доход, необходимый для приобретения стандартной квартиры с помощью ипотеки на стандартных условиях.

Для расчёта взята стандартная квартира площадью 54 кв. м. Средняя стоимость одного квадратного метра на первичном рынке, по данным ЦИАН, в Новосибирске составляет 146,0 тысяч рублей. В семье работающих – два взрослых человека и трое детей до 18 лет.

Рыночная стоимость двухкомнатной квартиры составит 7884,0 тысячи руб. Первоначальный взнос (20% от стоимости) – 1700,0 тысяч руб.

Учитывая, что до 2031 г. действует Федеральный закон РФ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)» и внесение изменений в статью 13.2 Федерального закона «Об актах гражданского состояния» от 03.07.2019 № 157-ФЗ [10], при льготной ставке для семей с детьми по ипотеке в размере 6 %, сроке кредита 20 лет, среднемесячные выплаты составят 45 164 руб. [11]. В таком случае, по стандартам АИЖК и банков, кредит выдаётся на условиях, когда выплаты по кредиту составляют не более 30 % фактического дохода. Тогда доход домохозяйства должен составлять 150 546 руб. Используя аналитические расчётные данные ЦБ Российской Федерации по домохозяйствам с детьми, возьмём за основу медиану дохода на человека в месяц, которая составила 18 333 руб. [12, с. 5], что соответствует 5-й децильной группе населения. Фактический доход будет 18 333 руб. * 5 = 91 665 руб.

Расчёт индекса доступности жилья с ипотечным кредитом:

NAI = 91655/150546 = 0,61, или 61%, что свидетельствует о низкой доступности жилья для многодетной семьи.

В современных исследованиях по проблеме улучшения жилищных условий семей с детьми, особенно многодетных, подчёркивается необходимость дифференцированного подхода к её решению. Поскольку наблюдается усиление имущественной дифференциации, которую отмечают специалисты за анализируемый период [13, с. 153; 14, с. 175], о каких подходах идёт речь?

Во-первых, льготное ипотечное кредитование, материнский (семейный) капитал уже сейчас оказывают поддержку части многодетных семей в приобретении жилья в собственность. Особенно тем семьям, которые уже имеют собственное жильё и могут использовать средства от его продажи, а также имеют достаточно высокий среднедушевой доход на члена семьи. Есть точка зрения, что реальный доход после выплаты ежемесячных взносов по ипотечному кредиту должен составлять не менее двух прожиточных минимумов на трудоспособного члена семьи и не менее одного на каждого ребёнка [13, с. 162]. В этом случае большая и длительная долговая нагрузка не приведёт к падению уровня жизни семьи. Но много ли найдётся таких семей?

Во-вторых, это индивидуальное жилищное строительство, в том числе и его самостоятельное возведение, для многодетных семей, проживающих в малых городах и сельских районах [15].

Материнский капитал и кредитные ресурсы являются действенными инструментами, даже учитывая более низкий уровень доходов в этих районах, поскольку здесь ниже и рыночная стоимость жилья. Собственный дом как способ улучшения жилищных условий привлекателен и для части многодетных семей в городах, в том числе крупных и городах-миллионниках. Однако рост цен на земельные участки, а также многие другие факторы снижают реализуемость данного варианта.

Поскольку для большинства многодетных семей ипотечное кредитование даже по льготной ставке и при использовании материнского капитала приводит к падению располагаемого дохода до уровня ниже прожиточного минимума на члена семьи после выплат по ипотеке, для них целесообразным становится другой инструмент.

В-третьих, развитие системы арендного жилья. В Концепции государственной семейной политики Российской Федерации на период до 2025 г. и во многих других документах наряду с ипотечным кредитованием предусмотрена схема аренды. Однако на практике приоритет отдан ипотечному кредитованию. Виды аренды также должны быть дифференцированы в зависимости от материального положения различных категорий многодетных семей. Безусловно, необходимо муниципальное жильё на условиях социального найма для малоимущих семей, стоящих в очереди в качестве нуждающихся в улучшении жилищных условий. Для части многодетных семей, не имеющих возможности вносить ипотечные платежи, возможна аренда в коммерческом секторе. Согласно КОУЖ в 2022 г. воспользоваться ею предполагали только 0,9 % обследуемых семей. Для таких семей предпочтительной могла бы стать субсидируемая аренда, предполагающая выплату субсидий на компенсацию части расходов по оплате коммерческого найма жилья или найма в муниципальном секторе. Она должна быть долгосрочной, арендуемое жильё в муниципальном секторе не приватизируется.

При таком подходе становится очевидной необходимость формирования полноценного муниципального фонда жилья, представленного различными типами жилья для различных категорий семей, нуждающихся в улучшении жилищных условий. В связи с этим заслуживает внимания предложение о передаче муниципалитетам 10 % площади строящегося жилья. Однако в настоящее время площадь муниципального жилищного фонда неуклонно сокращается. Его доля в общем объёме жилищного фонда всех форм собственности сокращается: с 26,5 % в 2000 г. до 3,5 % в 2023 г. Более того, точный размер муниципального жилого фонда практически не определён. Он включает в себя жильё, которое по различным причинам не было приватизировано проживающими в нём. Федеральный закон от 22 февраля 2017 г. ФЗ № 14 предусматривает бессрочное продление приватизации, что делает трудноразрешимой проблему улучшения жилищных условий малоимущих многодетных семей.

К вопросам необходимости формирования действенного сектора аренды жилья как альтернативы ипотечному кредитованию, его преимуществам, проблемам и возможным путям их решения мы уже обращались ранее [16, 17]. Однако с тех пор существенных изменений не произошло.

В 2025 г. в рамках Комплексного наблюдения условий жизни населения впервые выделяется целевая группа «Многодетная семья», по которой будет проведён опрос на территории всех субъектов Российской Федерации. Объём выборочной совокупности составит 50 тысяч домохозяйств. Итоги наблюдения по этой целевой группе позволят более полно и точно определить уровень жизни многодетных семей, а также выявить возможные пути улучшения их жилищных условий.

Список литературы

1. Постановление Правительства РФ от 5 мая 2014 г. № 404 «О некоторых вопросах реализации программы «Жильё для российской семьи» в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», с изменениями и дополнениями.

2. Итоги комплексного наблюдения условий жизни населения в 2011 году. ФСГС.

3. Итоги комплексного наблюдения условий жизни населения в 2020 году. ФСГС.

4. Итоги комплексного наблюдения условий жизни населения в 2022 году. ФСГС.

5. Итоги выборочного наблюдения доходов населения и участия в социальных программах в 2024 году. ФСГС

6. Социальное положение и уровень жизни населения России. 2023: статистический сборник / Росстат. Москва, 2023. 284 с.

7. Жилищное хозяйство в России. 2016: статистический сборник / Росстат. Москва, 2016. 63 с.

8. Жилищное хозяйство в России. 2019: статистический сборник / Росстат. Москва, 2019. 78 с.

9. Жилищное хозяйство в России. 2022: статистический сборник / Росстат. Москва, 2022. 83 с.

10. Федеральный закон «Об актах гражданского состояния» от 03.07.2019 № 157-ФЗ. Официальный интернет-портал правовых актов.

11. Калькулятор ипотеки онлайн.

12. Финансы российских домохозяйств в 2022 году. Аналитическая записка Е. Бессонова, А. Цветкова // Центральный Банк Российской Федерации. Апрель, 2023. 28 с.

13. Нацун Л. Н. Оценка потребности и возможностей семей с детьми в улучшении жилищных условий // Проблемы развития территорий. 2023. Т. 27. № 5. С. 150–167.

14. Российский статистический ежегодник. 2024: статистический сборник / Росстат. Москва, 2024. 630 с.

15. Индивидуальное строительство жилого дома как один из факторов расширения доступности жилья для населения с ограниченным доходом / Е.М. Дербасова, Л.В. Боронина, Е.В. Давыдова [и др.] // Инженерно-строительный вестник Прикаспия. 2016. № 4. С. 69–73.

16. Руди Л. Ю., Тропникова Т. А. Аренда жилья как альтернатива ипотечного жилищного кредитования // Инвестиции, градостроительство, недвижимость как драйверы социально-экономического развития территории и повышения качества жизни населения: материалы XII Международной научно-практической конференции. Томск, 2022. С. 229–234.

17. Руди Л. Ю., Клюева И. С. Трансформация жилищной системы Российской Федерации: некоторые итоги // Мы продолжаем традиции российской статистики: материалы I Открытого российского статистического конгресса. 2015. С. 471–472.

Оригинал публикации: Руди Л. Ю., Тропникова Т. А. Решит ли ипотека жилищную проблему семей с детьми? // Инвестиции, градостроительство, технологии как драйверы социально-экономического развития территории и повышения качества жизни населения: материалы XV Международной научно-практической конференции. В 2 частях., Томск, 12–14 марта 2025 года. – Томск: Томский государственный архитектурно-строительный университет, 2025. – С. 161-172. – EDN ROSCUE.