Семейная ипотека 2024: инфраструктурное обеспечение многодетной семьи

Фото: РОО «Объединение многодетных семей города Москвы»

«Семейная ипотека» — это программа льготного кредитования,

предполагающая сниженную процентную ставку по ипотеке для семей с детьми.

Программа была запущена в 2018 году и вплоть до 2024 года многократно изменяла

свои условия. На сегодняшний день льготная процентная ставка для семей с детьми

не должна превышать 6%. В своём послании Федеральному Собранию 29 февраля 2024

года Президент России В. В. Путин предложил продлить действие программы до 2030

года с сохранением указанной процентной ставки [1].

Ключевым условием для получения семейной ипотеки было и остаётся наличие детей. Возникает резонный вопрос, что же тогда понимается под словом «семья»? Единого определения нет ни в законодательстве, ни в научной литературе [2]. Исходя из положений Семейного кодекса РФ, становится понятно, что под «семьёй» понимается круг лиц, связанный между собой бракосочетанием либо кровным родством, а также усыновители и усыновляемые [3]. Не лишним будет также вспомнить обновлённую статью 72 Конституции РФ, которая гарантирует «защиту семьи, материнства, отцовства и детства; защиту института брака как союза мужчины и женщины; создание условий для достойного воспитания детей в семье…» [4].

Исходя из этого, можно утверждать, что когда мы говорим о семье, нуждающейся в государственной поддержке, то подразумеваем союз (брак) мужчины и женщины, а также их несовершеннолетних детей. Несмотря на это, для «семей»-заявителей по льготной ипотеке не предусмотрено требование о юридической регистрации брака. При этом жёстко устанавливается требование к наличию детей, а также хотя бы одного родителя (получателя ипотеки). Очевидна подмена понятий: «семейная ипотека» – вовсе не семейная, правильнее было бы её называть «родительская ипотека».

Таким образом, жилплощадь, купленная с помощью семейной ипотеки, даже не будет считаться совместно нажитым имуществом, если брак не был заключен официально. При этом поддержка традиционных духовно-нравственных ценностей несколько раз обозначена в свежих целях развития России до 2030 года и на перспективу до 2036 года [5]. Налицо очевидное противоречие: декларируется развитие института семьи, а из федерального бюджета поддерживается сожительство либо «неполная семья». Полагаю, что следует дополнить требования к заёмщикам по семейной ипотеке в части официально зарегистрированного брака.

Дискуссионным остаётся вопрос поддержки неполных семей. С одной стороны, государство не должно поощрять их создание. С другой стороны, матери и отцы одиночки нуждаются в государственной поддержке возможно даже больше, чем полные семьи. В связи с этим полагаю, что условие об обязательном бракосочетании должно распространяться также и на браки, заключённые когда-либо ранее. Таким образом, семьи, потерявшие одного из кормильцев, не будут лишены возможности улучшить жилищные условия, при этом государством не будет поощряться сожительство.

Программа «Семейная ипотека» в нынешнем виде перестанет существовать с первого июля 2024 года. Новые условия сейчас проходят обсуждения в рабочей группе и профильных органах власти. Уже известно, что основным нововведением станет сужение круга потенциальных получателей: необходимо будет наличие хотя бы одного ребёнка в возрасте до 6 лет, тогда как сейчас на семейную ипотеку могут претендовать семьи, имеющие хотя бы двух несовершеннолетних детей любого возраста. Кроме того, на данный момент потенциальными получателями также могут быть все те семьи, в которых есть ребёнок, рождённый с 2018 года, то есть которому не более шести лет в 2024 году [6]. Обновлённый критерий основывается на упомянутом ранее обращении Президента РФ Федеральному собранию [1].

Очевидно, что количество семей, в которых двое несовершеннолетних детей, значительно больше, чем тех, в которых один ребёнок в возрасте до шести лет. Рассчитаем, на сколько уменьшится число потенциальных получателей семейной ипотеки с первого июля 2024 года. Поскольку подробная демографическая статистика публикуется не столь часто, для расчёта разницы между двумя категориями семей в процентном отношении воспользуемся данными Всероссийской переписи населения, прошедшей осенью 2021 года [7]. Позволим допущение, что соотношение исследуемых категорий останется примерно таким же и в 2024 году. По итогам переписи в России насчитывалось 6,747 миллиона семей, в которых двое и более несовершеннолетних детей, и ещё 5,645 миллиона семей, в которых единственный ребёнок в возрасте младше семи лет. Соответственно, количество потенциальных получателей семейной ипотеки по действующим правилам составило бы 12,392 миллиона семей. Количество семей, в которых есть хотя бы один ребёнок моложе семи лет (вне зависимости от очерёдности рождения), составило 7,145 миллиона. Таким образом, разумно будет утверждать, что и в 2024 году количество потенциальных получателей семейной ипотеки по новым правилам также сократится примерно на 42,3%.

Условия выдачи семейной ипотеки очевидно направлены скорее на стимулирование рождаемости, нежели семейности. По итогам переписи населения 56,6% всех семей с несовершеннолетними детьми имеют только одного ребёнка [7]. Обсуждаемые условия новой семейной ипотеки никак не апеллируют к вопросу многодетности, по сути предполагая рождение лишь одного ребёнка в семье. На этот вопрос также обратили внимание специалисты «ДОМ.РФ», которые выступили с предложением о снижении льготной процентной ставки на 1% при рождении второго ребёнка и ещё на 1% при рождении третьего [8]. Таким образом, льготная процентная ставка по семейной ипотеке должна составить 6% при рождении одного ребёнка, 5% при рождении двух детей, 4% при рождении трёх и последующих детей.

Инициатива, безусловно, правильная. Снижение ипотечной нагрузки с многодетных семей не только стимулирует рождаемость, но и может стать мерой косвенной материальной поддержки. Однако, необходимо задаться вопросом: почему многодетность (или её государственная поддержка) должны останавливаться на отметке в троих детей? Здесь есть два научных обоснования. Во-первых, когда мы говорим об увеличении численности населения, в общем-то всё равно каким ребёнок будет по очерёдности рождений в семье. Кроме того, статистически, потенциал прироста рождений тем выше, чем больше детей в семье. Продемонстрируем это с помощью Рисунка 1.

На Рисунке 1 представлено количество матерей в зависимости от числа детей по итогам Всероссийской переписи населения, прошедшей в 2021 году [9]. Из данных видно, что чем больше детей, тем меньше группа матерей. Соответственно, мы можем предположить, что каждая мать способна перейти в следующую группу путём увеличения числа детей (рождений или усыновлений). Следующая группа не может быть больше, чем сумма её фактического значения и числа матерей из всех предшествующих групп. Например, гипотетическое максимальное число двухдетных матерей не может быть больше, чем их имеющееся количество плюс все те женщины, у которых сейчас нет детей или один ребёнок, но которые могли бы стать двухдетными. Таким образом, мы видим, что наибольший гипотетический потенциал рождений скрыт как раз в семьях с наибольшим количеством детей. Отказ от государственной поддержки рождения четвёртых, пятых, шестых и т.д. детей существенно ограничивает потенциал семейной ипотеки. Настоящая многодетность – ключ к преодолению демографического кризиса России.

Во-вторых, остановка сокращения ипотечной нагрузки на троих детях не имеет никакого экономического смысла. Мы понимаем, что чем больше детей, тем выше затраты на их содержание. Хотя бы исходя из этого, ставка по семейной ипотеке должна быть тем ниже, чем больше детей в семье. С точки зрения государственного бюджета, который субсидирует ипотечную ставку, также нет совершенно никакой разницы: стимулировать первое или седьмое рождение в семье. Проиллюстрируем это Таблицей 1.

В Таблице 1 представлен гипотетический сценарий, при котором по семейной ипотеке процентная ставка снижается на 1% за каждого рождённого ребёнка вплоть до нуля. Для примера расчёта взята стандартная сумма в шесть миллионов рублей и максимальный срок в 30 лет. Сравнение производится со среднерыночной ипотечной ставкой, доступной сейчас для бездетных – 18,2%. Из данных видно, что вместе со снижением ипотечной ставки возрастает и сумма субсидии банку из государственного бюджета. Видимо это и стало причиной «остановки» на трёх детях. Однако, если мы рассмотрим не общий объём этой субсидии для одного займа (семьи), а в расчёте на каждого ребёнка, то выяснится, что каждое новое рождение обходится государственному бюджету всё дешевле. Получается, что субсидирование ипотечной ставки за первого ребёнка – самое дорогое для бюджета, каждое последующее – всё более выгодное. Даже если государству придётся покрыть всю сумму переплаты по ипотеке, то в расчёте на каждое новое рождение – это наиболее выгодная сделка. Данное утверждение будет верно только в том случае, если семейная ипотека будет выдаваться семье однократно. Для расчёта постепенно снижающейся ставки для семьи, увеличивающей количество детей в процессе выплаты ипотеки, потребуется значительно более сложная расчётная модель.

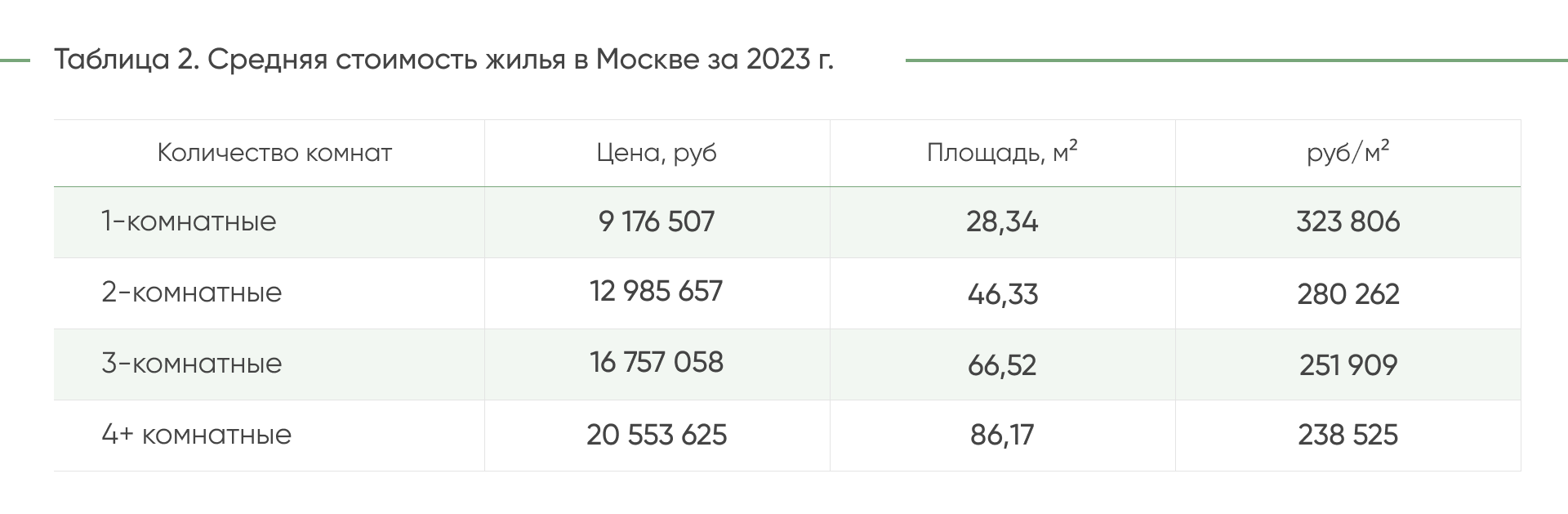

Здесь можно возразить и сказать, что с увеличением числа детей также возрастает объективная потребность в жилплощади, что влечёт за собой увеличение суммы ипотечного займа, а, следовательно, объём нагрузки на госбюджет. Представленные в Таблице 1 расчёты призваны продемонстрировать экономическую целесообразность стимулирования неограниченного количества рождений. Снижение ипотечной ставки на 1% за одного ребёнка (второго и последующих) всегда будет выгоднее бюджету в расчёте на количество детей, чем субсидирование 12,2% за рождение одного первого ребёнка. Расчёты в Таблице 1 будут верны в том случае, если максимальная сумма займа по семейной ипотеке будет одинаковой для всех, вне зависимости от числа детей. Кроме того, с увеличением площади жилого помещения, стоимость каждого квадратного метра, как правило, снижается, что видно из данных в Таблице 2. Таким образом, с точки зрения повышения доступности жилья и увеличения количества квадратных метров, приходящихся на человека, также более выгодно субсидировать квартиры большего размера, чем множество маленьких квартир.

Проблема недоступности просторных жилых помещений для многодетных семей имеет два основания. С одной стороны, это высокая финансовая нагрузка на семьи, вызванная как объективной потребностью в большей жилплощади, так и затратами на содержание детей. Семейная ипотека как раз призвана решить эту проблему. С другой стороны, бесконтрольный рост стоимости квадратного метра жилья, вызванный по большей части именно льготными ипотечными программами, сводит на нет любые попытки выравнивания возможностей разных категорий граждан в приобретении жилья. Полагаю, что необходимо ограничить для застройщиков стоимость квадратного метра жилья при продаже недвижимости в семейную ипотеку. В противном случае любые льготные ипотечные проекты будут лишь увеличивать разрыв между стоимостью квадратного метра на первичном и вторичном рынках недвижимости, который по данным ЦБ РФ в первом квартале 2024 года уже превысил 55% [11]. Другой мерой сдерживания роста стоимости недвижимости может стать возможность приобретения жилья на вторичном рынке через семейную ипотеку. Данную меру ещё в 2020 году предлагала Председатель Совета Федерации Федерального Собрания Российской Федерации В. И. Матвиенко [12].

Недоступность большей жилплощади является одним из серьёзных барьеров к многодетности. Как видно из данных в Таблице 3, существует разрыв между ожидаемым и желаемым количеством детей: желаемое количество детей превышает ожидаемое. Кроме того, суммарный коэффициент рождаемости в том же 2022 году составил 1,42, а по итогам 2023 года – 1,41 [13]. Соответственно, реальное количество детей значительно ниже как желаемого, так и ожидаемого. В Таблице 3 представлены ответы респондентов относительно самооценки их жилищных условий. Обратим внимание на последние столбцы: чем ниже оценка жилищных условий, тем больше разница между желаемым и ожидаемым числом детей. Также наиболее низкие значения желаемого и ожидаемого числа детей наблюдаются в группах с плохими и очень плохими жилищными условиями. Это доказывает, что вопрос доступности жилья напрямую связан с репродуктивным поведением, по крайней мере, по мнению самих будущих родителей. В связи с этим, в актуальных «майских указах» помимо прочего установлена цель: «обеспечение граждан жильём общей площадью не менее 33 квадратных метров на человека к 2030 году и не менее 38 квадратных метров к 2036 году» [5].

.png)

Целевой ориентир установлен, однако возникает вопрос: сколько квадратных метров необходимо для комфортной жизни многодетной семьи? В качестве ориентира можно использовать норму предоставления площади жилого помещения, которая отражает мнение законодателя по данному вопросу. Она устанавливается на уровне региона или муниципалитета и в Москве составляет 18 квадратных метров на каждого члена семьи [15]. Соответственно, для полной однодетной семьи – это 54 квадратных метров, для двухдетной – 78 квадратных метров, восьмидетной – 180 квадратных метров. Это минимум, от которого можно отталкиваться в соответствии с законодательством. Полагаю, что максимальный размер займа по семейной ипотеке должен увеличиваться соразмерно числу детей в семье, а также приобретаемая жилплощадь должна быть не меньше учётной нормы в расчёте на всех членов семьи.

В 2023 году ВЦИОМ совместно с ДОМ.РФ провели опрос общественного мнения, в том числе, о желаемом размере недвижимости [16]. 81% респондентов хотели бы приобрести в течение пяти лет двух- или трёхкомнатное жилье. Желаемая площадь двухкомнатной квартиры – 46-65 квадратных метров, трёхкомнатной – 61-90 квадратных метров. Однокомнатную квартиру площадью 30-40 квадратных метров желают приобрести 10%, а 9% респондентов желают приобрести жильё с четырьмя и более комнатами площадью 80-120 квадратных метров. При этом, эксперты ДОМ.РФ предупреждают, что квартир с тремя и более комнатами, которые хотели бы купить 50% семей, строится только 15% от общего количества застройки. Помимо очевидного неудовлетворения потенциального спроса, подобный дисбаланс ведёт к ограничению рождаемости. Полагаю, что лучшим стимулированием застройщиков к строительству многокомнатных квартир станут соответствующие условия семейной ипотеки, предполагающие, с одной стороны, невозможность её выдачи на площадь меньше учётной нормы, с другой стороны, увеличивающие лимиты и снижающие процентную ставку пропорционально количеству детей.

В Таблице 2 представлены данные для квартир, однако уменьшение стоимости квадратного метра пропорционально увеличению общей площади также характерно для индивидуального жилищного строительства (ИЖС). При прямом сравнении становится очевидно, что, с точки зрения цены за квадрат, ИЖС намного выгоднее квартиры. Релевантное научно-обоснованное сравнение произвести практически невозможно, поскольку стоимость недвижимости значительно отличается от района, а главное, от удалённости от центра населённого пункта. Как правило, ИЖС намного более удалено от центра, что и обуславливает снижение стоимости. Несмотря на это, ИЖС видится единственным разумным решением формирования комфортных условий жизни многодетной семьи за адекватные деньги.

В 2023 году уже другой опрос провели ВЦИОМ совместно с ДОМ.РФ по вопросу ИЖС [17]. По его результатам 67% из 61,8 миллиона российских семей считают индивидуальный дом наиболее предпочтительным видом жилья. Из живущих в многоквартирных домах 55% заявили, что хотели бы переехать в индивидуальный дом. Основная причина проживания в квартире – недостаток средств, на втором месте – потенциально низкая транспортная доступность до работы. Прослеживается зависимость между желанием жить в собственном доме и детностью: 43% желающих – семьи из четырёх или более человек, 77% состоят в браке, 56% уже имеют детей. Средний желаемый размер дома составляет 111 квадратных метров.

Рынок ИЖС в России не стандартизирован, что обуславливает такой разрыв между желанием (потребностью) населения в частном доме и реальным объёмом рынка ИЖС. Основными системными проблемами рынка ИЖС в России являются следующие:

1. Отсутствие системы проверки и контроля застройщика.

Сейчас дом можно построить собственными силами, а также любым «хозяйственным способом», т.е. с привлечением работников, но без какого-либо документационного их оформления. Крупных строительных компаний, которые уже вышли на рынок ИЖС, – пока единицы. Люди боятся, что после получения первого платежа компания-застройщик попросту исчезнет, а в случае возникновения проблем – судиться будет попросту не с кем. Сейчас эту проблему пытается решить ДОМ.РФ и предлагает услугу эскроу счёта на строительство типового дома с подрядчиком. Закрепление требования эскроу счетов для ИЖС на законодательном уровне значительно обезопасит население.

2. Отсутствие института «приёмки» частных домов.

Когда заканчивается строительство многоквартирного дома, собственник квартиры осуществляет процедуру проверки жилого помещения и требует от застройщика устранения выявленных недостатков. В отношении ИЖС такая процедура попросту не предусмотрена. Устранение замечаний сейчас, как правило, производится за счёт покупателя, поскольку деньги уплачиваются вперёд и находятся на счетах фирмы застройщика, а не эскроу.

3. Отсутствие «Стандарта комплексного развития территорий» (СКРТ) в отношении территорий ИЖС.

В соответствии с СКРТ и градостроительными нормативами, строительство нового жилого многоквартирного комплекса предполагает минимальный набор необходимой инфраструктуры: подъездная дорога, магазины, учреждения здравоохранения и образования, места общего пользования (дворы, площадки) и так далее. В отношении территорий ИЖС наличие инфраструктуры не гарантируется, застройщиком не предполагается. В связи с этим, велика вероятность построить дом в окружении леса или других частных домов, не имея ни продуктового магазина, ни подъездной дороги. Отсутствие СКРТ для ИЖС ведёт к тому, что даже крупнейшие федеральные застройщики не гарантируют наличие социальной инфраструктуры. Для многодетных семей это может быть серьёзным препятствием к переезду.

У ИЖС уже есть одно серьёзное преимущество – возможность сельской ипотеки. За исключением Московской и Ленинградской областей, россияне могут построить дом в сельской местности с ипотечной ставкой 3%. Для приграничных территорий РФ, которыми считается 41 субъект из 89 [18], сельская ипотечная ставка вовсе составляет 1%. Кроме того, существует ипотека под 2% для жителей 11 субъектов Дальневосточного федерального округа и ещё семь субъектов Арктической зоны. Однако, данные ипотечные программы не столь востребованы, поскольку направлены на сдерживание объективных миграционных тенденций перемещения населения к источникам приложения труда. Видимо, наиболее рациональный вариант для многодетной семьи на сегодняшний день – это сельская ипотека под 1% в границах крупных городских агломераций для строительства частного дома. При таком подходе минимальная процентная ставка сочетается с максимальным возможным комфортом проживания и наличием всей необходимой социальной инфраструктуры.

Невозможно обойти стороной тот факт, что ипотека для ИТ-специалистов предполагает намного более выгодные условия, чем семейная ипотека. Помимо более низкой процентной ставки, ИТ-ипотека также предоставляет значительно большие лимиты займа. Больший размер займа, как правило, предполагает большую площадь приобретаемой недвижимости. Безусловно, ИТ-отрасль и её специалисты важны для России, но всё же совершенно неясно – почему одинокий ИТ-специалист в Москве может купить себе квартиру в пределах 18 миллионов рублей, тогда как многодетная семья должна уместиться в жилплощадь в пределах 12 миллионов рублей? Ипотечный заём всё равно не одобрит банк, если у заёмщика недостаточная заработная плата. Считаю целесообразным по крайней мере увеличить лимит по семейной ипотеке до уровня ИТ-ипотеки, а также увеличивать его соразмерно количеству членов семьи.

Если смотреть в будущее и говорить о стимулировании рождаемости и многодетности, то важным вопросом остаётся не только поддержка существующих семей, но и обеспечение формирования новых. Многие молодые семьи не могут решиться на рождение первого ребёнка ввиду отсутствия собственной жилплощади. Полагаю, что семейную ипотеку можно было бы предоставлять авансом: сниженная процентная ставка по ипотеке предполагала бы обязанность родить (усыновить) ребёнка в течение трёх лет. В случае, если этого не происходит, то процентная ставка поднималась бы до уровня среднерыночной. Техническая реализация довольно проста: сейчас такой же точно механизм применяется в отношении ИТ-ипотеки. В случае с семейной ипотекой всё даже проще: записи о рождении вносятся в «ЕГР ЗАГС», вследствие чего система мониторинга не потребовала бы ни рубля дополнительного финансирования.

Программа «Семейная ипотека» в 2024 году может стать действенным инструментом преодоления демографического кризиса и стимулирования многодетности. Перечисленные в статье ограничения и предложения по их преодолению направлены, прежде всего, в будущее. Обеспечение государственной поддержки настоящей многодетности – это не столько сиюминутная мера повышения рождаемости, сколько инструмент создания детоцентричной культуры в современном российском обществе.

Список литературы

1. Послание Президента РФ Федеральному Собранию / Официальный сайт Президента России. 2024. – Ссылка.

2. Филиппов С.А. Понятие «Семья» по российскому законодательству // Вестник СГЮА. 2016. №3 (110). – Ссылка.

3. Семейный кодекс Российской Федерации / Официальный интернет-портал правовой информации. 2024. – Ссылка.

4. Конституция Российской Федерации / Официальный интернет-портал правовой информации. 2022. – Ссылка.

5. Указ Президента РФ «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» / Официальный сайт Президента России. 2024. – Ссылка.

6. Как воспользоваться «Семейной ипотекой»? / ДОМ.РФ. 2024. – Ссылка.

7. Таблица 13. Семейные ячейки, входящие в состав частных домохозяйств, по возрастным группам детей/ Итоги ВПН-2020. Том 8. Число и состав домохозяйств // Росстат. 2022. – Ссылка.

8. Минфину предложили связать ставки по семейной ипотеке с числом детей / РБК. 07.03.2024. – Ссылка.

9. Таблица 1. Женщины, проживающие в частных домохозяйствах, по возрастным группам и числу рождённых детей по субъектам Российской Федерации / Итоги ВПН-2020. Том 9 Рождаемость // Росстат. 2022. – Ссылка.

10. Сколько стоила квартира в новостройке Москвы в 2023 году? / RealtyMag, 2024. – Ссылка.

11. Информационный бюллетень «Сведения о рынке ипотечного жилищного кредитования в России». – М.: Банк России, март 2024. С. 6. – Ссылка.

12. Матвиенко предложила распространить льготную ипотеку на вторичное жильё. / РБК. 08.12.2020. – Ссылка.

13. Суммарный коэффициент рождаемости / ЕМИСС. 2024. – Ссылка.

14. Среднее желаемое и ожидаемое числа детей в зависимости от оценки жилищных условий / Выборочное наблюдение репродуктивных планов населения в 2022 году // Росстат. 2023. – Ссылка.

15. Закон г. Москвы от 14.06.2006 N 29 (ред. от 20.02.2019) «Об обеспечении права жителей города Москвы на жилые помещения» / Департамент городского имущества города Москвы. 2024. – Ссылка.

16. Жильё и ипотека: социологический опрос российских семей / ВЦИОМ, ДОМ.РФ. 2023. – Ссылка.

17. Индивидуальный дом глазами российских семей: потребности и характеристики (Данные социологических опросов) / ВЦИОМ, ДОМ.РФ. 2023. – Ссылка.

18. Перечень приграничных субъектов Российской Федерации / Минэкономразвития России. 2024. – Ссылка.