Оценка потребности и возможностей семей с детьми в улучшении жилищных условий

Фото: freepik.com / @ freepik

Введение

Обеспеченность жильём выступает ключевым показателем качества и уровня жизни населения. В исследованиях зарубежных авторов вопросы обеспеченности населения жильём рассматриваются в контексте обсуждения эффективности государственной социальной политики, проблем территориального неравенства жизненных условий домохозяйств, бедности семей, в том числе обусловленной высоким бременем расходов на арендные выплаты за жильё.

Величину арендной платы предлагается учитывать при оценке уровня жизни домохозяйств, поскольку это определяет значительные и статистически значимые изменения в показателях бедности и неравенства по отношению к случаю отсутствия арендной платы [Ceriani et al., 2023]. На примере обследования положения американских домохозяйств, возглавляемых женщинами, было обосновано, что домохозяйства в сельской местности тратили на аренду жилья меньшую долю своего дохода, чем в городах, однако для половины из них эти расходы были обременительными. В наиболее сложном положении при этом оказывались матери-одиночки [Odeyemi, Skobba, 2022].

Качество решения жилищных проблем наиболее уязвимых групп населения во многом зависит от выбранной государством модели реализации жилищной политики. Сравнение английской и норвежской моделей показало [Nordahl, 2014[, что первая (инклюзивная модель политики) ориентирована в большей степени на поддержку предложения недорогого арендного жилья для населения, тогда как вторая (либеральная) – на достижение максимальной численности собственников жилья и в меньшей степени – на развитие социальной аренды жилья. Как отмечает автор исследования, инклюзивная модель обладает гибкостью, но её реализация требует значительных организационных усилий. В то же время такая политика может быть эффективной в поддержке населения вследствие неблагоприятных трендов – роста цен на жильё, повышения ставок по ипотечным кредитам и сегрегации в городах на фоне быстрого прироста населения за счёт иммигрантов. Отдельное направление научных исследований составляют работы, посвящённые оценке экономической эффективности и социальных последствий реализации различных стратегий, связанных с государственным регулированием величины арендной платы за жильё в городах [Jonkman et al., 2018].

В российском законодательстве проблематика жилищного обеспечения является неотъемлемой частью государственной семейной политики, которая, в свою очередь, во многом обусловлена стратегическими приоритетами демографического и социально-экономического развития страны. В Концепции семейной политики Российской Федерации на период до 2025 года [Концепция государственной семейной политики в Российской Федерации на период до 2025 года: утверждена Распоряжением Правительства Российской Федерации от 25 августа 2014 г. № 1618-р]. предусмотрены как инструменты содействия приобретению жилья в собственность семей (программы ипотечного кредитования), так и меры по развитию системы арендного жилья. Однако на практике больший акцент сделан на использовании первой группы инструментов (что ближе к либеральной модели политики). Это создаёт противоречие между законодательно закреплёнными приоритетами реализуемой политики и потребностями наименее обеспеченных групп населения, которые наилучшим образом могут быть удовлетворены только при должном внимании к одновременному развитию системы социального арендного жилья.

Обеспечение молодых семей собственным жильём рассматривается, в том числе, с точки зрения создания благоприятных условий для реализации их репродуктивных планов. При этом для семей, в которых уже есть дети, вопрос об улучшении жилищных условий зачастую стоит на первом месте в ряду жизненных приоритетов. Существуют различные точки зрения на возможные подходы к решению этого острого вопроса. В исследовании специалистов Института социально-экономических проблем народонаселения Российской академии наук (ИСЭПН РАН) [Гузанова, Шнейдерман, 2018] на основе анализа данных Комплексного наблюдения условий жизни населения было показано, что семьи с несовершеннолетними детьми «проживают в два раза более стеснённых условиях, чем домохозяйства без детей». Также обосновано, что индивидуальное жилищное строительство служит действенным механизмом улучшения жилищных условий семей с детьми, особенно многодетных и проживающих в сельской местности. На обеспечение такого строительства семьи расходуют в основном кредитные средства и материнский капитал. В более раннем исследовании специалистов ИСЭПН РАН [Шнейдерман и другие, 2016], информационной базой которого послужили данные проекта «Таганрог», было показано, что наиболее предпочтительным для себя типом жилья семьи с детьми называли собственный дом в городе или пригороде. Однако предложение жилья в городе не совпадало с этими предпочтениями, поскольку преобладала многоэтажная застройка.

Стадия жизненного цикла семьи, её состав напрямую связаны с показателями жилищной обеспеченности. В работе А. Бурдяк [Бурдяк, 2013] на материалах репрезентативного социологического исследования показано, что усугублению проблемы обеспечения жильём молодых семей способствует действие поколенческого фактора: большинство многопоколенных домохозяйств со взрослыми детьми проживают в тесном жилье. Автор объясняет это тем, что во взрослую жизнь вступили поколения, которые, в отличие от своих родителей, не получили в собственность жильё в ходе приватизации девяностых годов, а возможности приобретения собственного жилья у них отсутствуют. Своеобразной «ловушкой» служит и ограничение участия в государственных программах социального найма: те, кто владеет долей жилплощади в родительской квартире, но желает жить отдельно и не имеет возможности приобрести жильё, не могут претендовать на такую меру поддержки. Материнский капитал при этом является действенной мерой поддержки молодых семей в малых городах и сельских населённых пунктах с невысокими рыночными ценами на жильё, но не в столицах регионов.

Для большинства российских семей, желающих улучшить жилищные условия, характерно стремление приобрести жильё в собственность. Однако ввиду низкого уровня доходов и недоступности ипотечного кредитования для многих из них альтернативным способом решения жилищного вопроса может являться социальная аренда [Ноздрина, Шнейдерман, 2016[. Этот инструмент хорошо зарекомендовал себя в международной практике и обладает, по мнению экспертов, рядом таких несомненных преимуществ, как приоритетное направление социальной политики в отношении обеспечения жильём нуждающихся граждан.

Согласно данным социологического исследования, проведённого в Томске [Верёвкина, 2019], большинство тех, кто стоит на очереди для получения арендного жилья от муниципальной власти, не готовы платить более пяти тысяч рублей в месяц за аренду. При этом респонденты хотели бы проживать в жилых помещениях общей площадью не менее 26 квадратных метров на человека, с просторной кухней и гостиной, в районе со сложившейся инфраструктурой. Очевидно, что не всегда у муниципалитетов есть возможность учитывать весь спектр предпочтений граждан, желающих получить жильё по договорам социального найма. Тем не менее этот механизм можно развивать, выделяя разные типы жилых помещений для основных категорий семей. Для этого необходимо, как минимум, знать, кто чаще всего входит в число потребителей таких услуг.

В качестве варианта решения жилищного вопроса российскими авторами предлагалось внедрение накопительного жилищного страхования на уровне регионов, а также обосновывалась несостоятельность ипотеки как механизма для решения жилищного вопроса в стране с периферийным значением в мировой финансово-экономической системе [Грушина, 2011]. Сходное мнение высказано в работе В. А. Сироткина, который также предложил обратить внимание на развитие накопительной модели предоставления жилья с участием государства [Сироткин, 2012].

Для измерения потребности семей в улучшении жилищных условий существуют два основных подхода: по самооценкам семей и по оценке относительной обеспеченности жильём (в сравнении с нормативной). Так, в работе В. Н. Бобкова и Е. В. Одинцовой [Бобков, Одинцова, 2021] предложен подход к оценке жилищной обеспеченности населения на основе разработанных авторами социальных стандартов, а также на данных Российского мониторинга экономического положения и здоровья населения (РМЭЗ) показано, что обеспеченность жильём ниже средних стандартов характерна в том числе для отдельно проживающих молодых семей с детьми. Жилищный статус в современных зарубежных исследованиях рассматривается как многомерный конструкт, компоненты которого (качество, количественная обеспеченность жилплощадью, право собственности на жильё) вносят различный вклад в социальную стратификацию и по-разному соотносятся с субъективной удовлетворённостью жильём. При этом жилищный статус предлагается измерять отдельно на уровне индивидов и домохозяйств [Zavisca et al., 2021].

Возможности семей по приобретению жилья могут оцениваться на основе сопоставления их доходов со среднерыночной ценой стандартного жилья. На таком подходе основан расчёт показателя «коэффициент доступности жилья», который отражает фундаментальную доступность приобретения жилья для семьи из трёх человек. Так, наиболее подробные данные о ситуации с доступностью приобретения жилья для российских семей в региональном разрезе публикует Институт экономики города [Мониторинг доступности жилья в России, а также в разрезе регионов и крупнейших городских агломераций // Институт экономики города]. Из отчёта этой организации за 2021 год следует, что в период пандемии COVID-19 заметно снизилась фундаментальная доступность жилья для семей, хотя до 2019 года наблюдался благоприятный тренд коэффициента доступности жилья (КДЖ) (Институт экономики города использует расчётную величину КДЖ, которая показывает, за сколько лет домохозяйство из трёх человек условно сможет накопить средства для покупки стандартной квартиры 54 квадратных метров при условии сбережения всех своих годовых доходов. Значение коэффициента в пределах трёх лет указывает, что жильё доступно, от трёх до четырёх лет – не очень доступно, от четырёх до пяти лет – приобретение жилья серьёзно осложнено, более пяти лет – жильё существенно недоступно).

Подробный обзор методик оценки доступности жилья приведён в работе Е. М. Дербасовой с соавторами [Дербасова и другие, 2016]. Ими с применением методики, предложенной Институтом экономики города, также проведена оценка доступности жилья при условии его самостоятельного возведения и показано, что такой способ в сравнении с приобретением готового жилья от застройщика позволяет снизить срок ожидания жилья с десяти до четырёх лет. В связи с этим авторы указанного исследования предложили стимулировать развитие строительных технологий, адаптированных для самостоятельного возведения жилых домов гражданами, особенно в сельской местности.

Для Вологодской области оценка доступности приобретения жилья проводилась в работах исследователей Вологодского научного центра Российской академии наук. Так, в статье М. А. Печенской [Печенская, 2015] показано, что наиболее серьёзным барьером для участия населения в региональных льготных ипотечных программах является значительный размер первоначального взноса (от 30% рыночной стоимости приобретаемого жилья). Для решения обозначенной проблемы предлагалось реализовать на территории Вологодской области механизм жилищных строительных сбережений, успешно апробированный на территории других регионов России [Печенская, Ильинский, 2017]. В работе А. А. Волкова [Волков, 2021] на основе рассчитанных значений коэффициента доступности жилья на первичном и вторичном рынке за период с 2016 года по 2020 год установлено, что доступность приобретения жилья для населения снижалась. Необходимо отметить, что расчёт был проведён с использованием статистических данных о величине среднедушевых денежных доходов населения в месяц и прожиточного минимума, то есть не ставилась задача дифференцированной оценки показателя в зависимости от состава домохозяйств.

В целом проблема обеспечения жильём семей с детьми нашла отражение в широком перечне работ отечественных и зарубежных авторов. Однако наблюдается дефицит исследований, отражающих территориальную специфику потребностей семей в улучшении жилищных условий и оценок их возможностей в приобретении собственного жилья.

Цель исследования – оценить потребности и возможности семей с детьми, проживающих в малых и крупных городах и сельских населённых пунктах Вологодской области, в улучшении жилищных условий.

Для достижения цели работы поставлены следующие задачи:

1) проанализировать динамику жилищных потребностей семей с детьми на общероссийском уровне за период 2010–2022 годов;

2) оценить на данных по Вологодской области потребность семей с детьми в улучшении жилищных условий;

3) оценить доступность приобретения жилья для семей с детьми, учитывая уровень их дохода, а также возможности использования кредитных средств и инструментов государственной поддержки (участие в программе «Материнский капитал»);

4) сформулировать рекомендации, направленные на совершенствование государственной политики в области обеспечения жильём семей с детьми.

Материалы и методы

Для решения поставленных исследовательских задач применялся комплексный анализ статистических и социологических данных, характеризующих потребность семей в жильё, их уровень дохода и возможности участия в программах государственной поддержки. При оценке доступности приобретения жилья для семей с детьми в регионе мы исходили из того, что участие в ипотечных программах не должно становиться чрезмерно обременительным, то есть не должно существенно снижать уровень жизни семей. С опорой на результаты проведённого анализа показана нерелевантность льготных ипотечных программ материальным возможностям значительной части семей региона и обоснована необходимость одновременного развития системы социального арендного жилья.

Информационную базу исследования составили данные официальной государственной статистики, данные Комплексного наблюдения условий жизни населения за 2022 год (КОУЖ-2022), проводимого Федеральной службой государственной статистики.

Из базы микроданных КОУЖ-2022 были выбраны наблюдения, характеризующие Вологодскую область. Объем выборки составил 567 домохозяйств, из них 216 проживали в крупных городах (от 250 до 499 тысяч человек), 162 – в малых городах (до 50 тысяч человек), 189 – в сельских населённых пунктах. Количество домохозяйств с детьми до 18 лет составило 133 (23% от всех опрошенных в регионе домохозяйств), из них 63 домохозяйства проживали в крупных городах, 33 – в малых городах региона, 37 – в сельских населённых пунктах.

Результаты

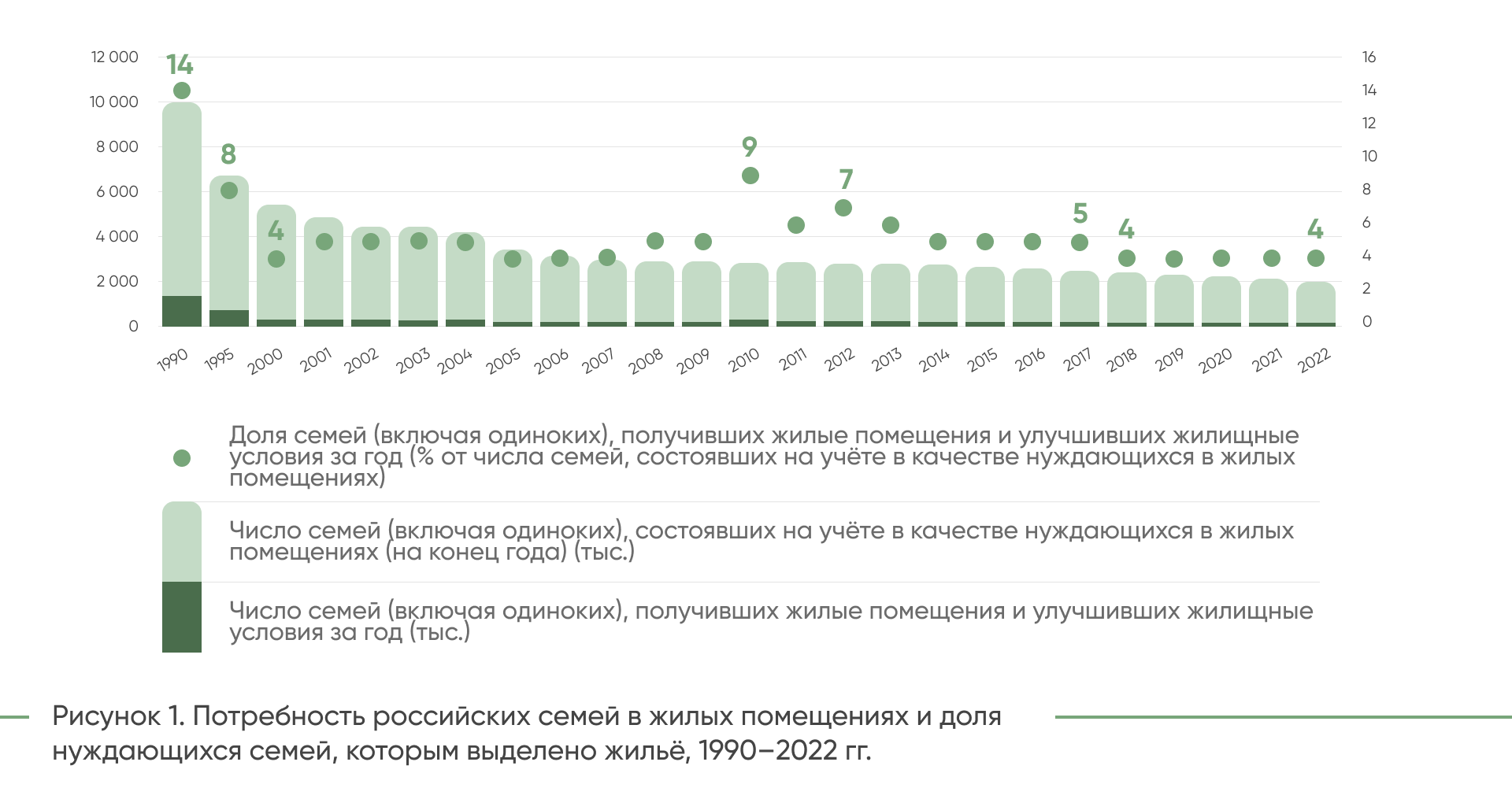

Потребность семей в улучшении жилищных условий можно примерно оценить, опираясь на статистические данные. Численность семей, состоявших на учёте в качестве нуждающихся в жилых помещениях, в 2022 году была в 1,4 раза меньше, чем в 2010 году, а по сравнению с 2000 годом снизилась в 2,7 раза. Относительно 1990 года значение показателя сократилось в пять раз. Эти тренды, с одной стороны, могут быть обусловлены законодательными изменениями перечня оснований для признания граждан нуждающимися в улучшении жилищных условий (до 2005 года основания для признания граждан нуждающимися в улучшении жилищных условий определялись нормами Жилищного кодекса РСФСР (утверждён ВС РСФСР 24.06.1983; (редакция от 20.07.2004)); с 1 января 2005 года в действие вступил новый Жилищный кодекс Российской Федерации (утверждён 29.12.2004 № 188-ФЗ; редакция от 04.08.2023), в котором был представлен новый перечень оснований для постановки на учёт в качестве нуждающихся в улучшении жилищных условий), а с другой – постепенным улучшением материального положения семей и тем, что население в рыночных условиях для достижения своих целей стало ориентироваться в большей мере на собственные силы, а не на государственную поддержку.

Переключение на собственные ресурсы для решения жилищного вопроса представляется более действенной стратегией, поскольку лишь 4% семей, состоявших на учёте в качестве нуждающихся в жилье, в 2022 году смогли получить его или другим способом улучшить свои жилищные условия. Такой низкий уровень показателя регистрируется уже с 2018 года. А наиболее высокими его значения были в 1990 и 2010 годах – 14% и 9% соответственно (Рисунок 1).

Источники: Число семей, получивших жильё и улучшивших жилищные условия // Федеральная служба государственной статистики. Число семей, состоящих на учёте на получение жилья // Федеральная служба государственной статистики

Состав семьи выступает одним из ведущих факторов, определяющих её жилищную обеспеченность. Как правило, чем больше детей в семье, тем более вероятен риск проживания в тесном жилище. Так, по данным статистики, в России обеспеченность жилой площадью в расчёте на одного человека для 67% многодетных семей в 2021 году была ниже 15 квадратных метров; среди семей с одним ребёнком в аналогичных условиях проживали 34%. При этом в 2021 году по сравнению с 2020 годом выросла доля многодетных семей, обеспеченных жилой площадью более 40 квадратных метров на человека, что говорит об усилении дифференциации имущественного положения многодетных семей (Таблица 1).

Источник: Условия проживания домашних хозяйств, виды и размеры занимаемого жилья, распределение домашних хозяйств по размеру общей (полезной) площади занимаемого жилья // Федеральная служба государственной статистики

Эксперты Фонда «Институт экономики города» отмечают, что период 2020–2022 годов ознаменовался сильным ростом цен на жильё, который не смогла смягчить даже государственная программа льготной ипотеки. Согласно оценкам, доступность покупки жилья для домохозяйств в этот период значительно сократилась во всех крупнейших агломерациях. Причём в домохозяйствах, входящих в доходные группы с первой по шестую, остаточный доход после ежемесячной выплаты по условному ипотечному кредиту (рассчитывалась на примере покупки в 2020 году стандартной квартиры 54 квадратных метров, льготная ставка 7,7%, срок 219,5 месяца) составлял менее двух прожиточных минимумов на человека, что не ограничивает возможности приобретения необходимых товаров. Для семей с детьми, особенно тех, в которых родители работают в бюджетной сфере (учителя, медицинские и социальные работники, работники науки), ипотечные кредиты являются «неподъёмными», поскольку остаточный душевой доход после уплаты ежемесячного взноса значительно ниже двух прожиточных минимумов [Жилищная потребность и спрос на жильё в России (2022) // Фонд «Институт экономики города». C. 26]. Если семьи в таких условиях и решат брать ипотечный кредит, то он потребует от них существенного снижения текущего уровня потребления.

Несмотря на эти неблагоприятные факторы, период 2010–2021 годов, согласно оценкам специалистов Фонда «Институт экономики города», характеризовался ростом доли семей, которые имели возможность приобрести жильё, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заёмных средств. При этом на протяжении всего рассматриваемого периода доля таких семей в Вологодской области была выше среднероссийского показателя (Рисунок 2).

Источник: Показатели доступности жилья в субъектах Российской Федерации в 1998–2021 годах // Фонд «Институт экономики города»

Обеспеченность жильём семей с детьми в Вологодской области

Вологодскую область по состоянию на 2012 год эксперты относили к числу регионов с высокой обеспеченностью населения жилой площадью (более 25 квадратных метров на человека), но низкими темпами (1–1,4%) жилищного строительства в среднем за год [Гузанова, 2014]. По величине коэффициента доступности жилья (составлял 3,8 года для первичного рынка и 3,5 года – для вторичного рынка) Вологодская область по состоянию на 2020 год относилась к территориям, где недвижимость «не очень доступна» для населения. При этом основными факторами, ограничивающими ввод в действие жилых домов, в Вологодской области выступали нехватка качественных инвесторов, ограниченные ресурсы обеспечения земельными участками в населённых пунктах, недостаток мощностей по выпуску продукции для строительства, недостаток подготовленных участков под строительство, высокие ставки по кредитам для застройщиков, износ машин и строительных механизмов, отсутствие квалифицированных рабочих, цены на стройматериалы [Волков, 2021].

По данным КОУЖ-2022, в регионе 96% домохозяйств с детьми, принимавших участие в обследовании, проживали в многоквартирных домах, 4% – в индивидуальных домах. Основное жильё находилось в собственности у 83% опрошенных домохозяйств с детьми. Из них 24% выплачивали за жильё ипотечные кредиты. В крупных городах региона все домохозяйства с детьми, принимавшие участие в КОУЖ-2022, проживали в многоквартирных домах (всего 63 домохозяйства). Среди них ипотеку за свою квартиру выплачивали 16 домохозяйств (25% опрошенных). В малых городах на момент опроса ипотечные кредиты продолжали выплачивать 15% домохозяйств, в сельских населённых пунктах – 16%.

Потребность в улучшении жилищных условий испытывали 42% опрошенных домохозяйств. Доля сообщивших о такой потребности в крупных городах достигала 44%, в малых городах – 42%, тогда как в сельских населённых пунктах была заметно ниже – 37%. Наиболее востребованным видом улучшения жилищных условий среди домохозяйств с детьми в 2022 году стали увеличение площади, переезд в более комфортабельный, удобный дом, район, на втором месте по востребованности оказались ремонт и перепланировка имеющегося жилья. В сельской местности и в малых городах по 7% опрошенных домохозяйств сообщили о стремлении переехать в другую местность либо регион, тогда как в крупных городах ни одно домохозяйство не имело таких намерений (Таблица 2).

Источник: микроданные КОУЖ-2022

Тем или иным способом изменить свои жилищные условия в перспективе двух–трёх лет планировали 29% домохозяйств (или 57% из числа домохозяйств, нуждавшихся в улучшении жилищных условий). В малых городах этот показатель достигал 33%, а в крупных городах и в сельской местности – 27%. Разрыв между потребностью и реальными намерениями домохозяйств по улучшению жилищных условий сильнее всего проявлялся в случае, когда имелась потребность в расширении имеющейся жилплощади. Так, среди всех домохозяйств, которые отметили необходимость в увеличении жилой площади, только 50% имели планы по улучшению жилищных условий в ближайшие два–три года. Из них 65% предполагали, что смогут приобрести либо построить новое жильё, 20% планировали встать в очередь на получение жилья, 10% – доделать ремонт и переехать в строящееся жильё.

Среди тех, кто откладывал реализацию планов по улучшению жилищных условий более чем на три года, наиболее представлены были домохозяйства, испытывавшие некоторую стесненность при проживании (61%), являвшиеся собственниками занимаемого жилья без использования ипотеки (61%), проживающие в крупных городах (56%), с одним ребёнком (52%). Уровень текущего среднедушевого дохода сопоставим в группах домохозяйств, которые имели планы по улучшению жилищных условий (16303 рублей) и домохозяйств, которые откладывали реализацию данной потребности (16223 рублей).

Способы предполагаемого улучшения жилищных условий различались в зависимости от места проживания респондентов. Так жители малых городов, которые намеревались улучшить жилищные условия в ближайшие два–три года, чаще рассчитывали на получение жилья от муниципалитета как нуждающиеся (36%) либо в качестве компенсации при сносе дома (27%). В крупных городах и сельских населенных пунктах домохозяйства в большей степени ориентировались на приобретение или постройку жилья (53% и 50%, соответственно).

Преимущественная ориентация семей на приобретение жилья в собственность характерна и в целом для российского населения (в отличие от европейских стран), что исследователи связывают с ментальными установками, сформированными в советское время [Нуреев, Гуляева, 2021].

Согласно данным КОУЖ-2022, предпочтительным вариантом собственного жилья домохозяйства с детьми, планирующие его приобретение в перспективе ближайших двух-трёх лет, чаще всего называли квартиры в многоквартирных домах. В сельской местности более популярным вариантом жилья были индивидуальные дома. Приобрести подобное жильё, не привлекая заемные ресурсы, большинство опрошенных домохозяйств не смогли бы в силу высокого уровня цен на первичном и вторичном рынках, а также недостаточного уровня собственных доходов.

Средняя цена за один квадратный метр общей площади квартир среднего качества на первичном рынке в Российской Федерации за период с 2010 года по 2022 год выросла в 2,6 раза: с 46807,08 рублей (по состоянию на четвёртый квартал 2010 года) до 122925,01 рублей (по состоянию на четвёртый квартал 2022 года). В Вологодской области за тот же период цена квадратного метра общей площади квартир среднего качества на первичном рынке увеличилась в 2,4 раза: с 33321,21 рублей до 78867,94 рублей [Средняя цена один квадратный метр общей площади квартир на рынке жилья // ЕМИСС].

На фоне роста цен наиболее доступным способом приобретения жилья для домохозяйств с детьми является вступление в ипотечные программы. Взять ипотечный кредит для оплаты покупки или строительства жилья планировали по 67% домохозяйств в крупных и малых городах, 80% – в сельских населённых пунктах. Рассчитывали на получение средств от продажи своего жилья 67% горожан и 40% жителей сельской местности. Средства материнского капитала для приобретения или строительства жилья планировали привлечь 40% домохозяйств, проживающих в сельской местности, 56% домохозяйств из крупных и 33% – из малых городов. Реже всего среди источников оплаты покупки жилья упоминались субсидии (33% в малых городах). При планировании покупки жилья домохозяйства из города и села в разной степени полагались и на собственные средства (Таблица 3).

Источник: микроданные КОУЖ-2022

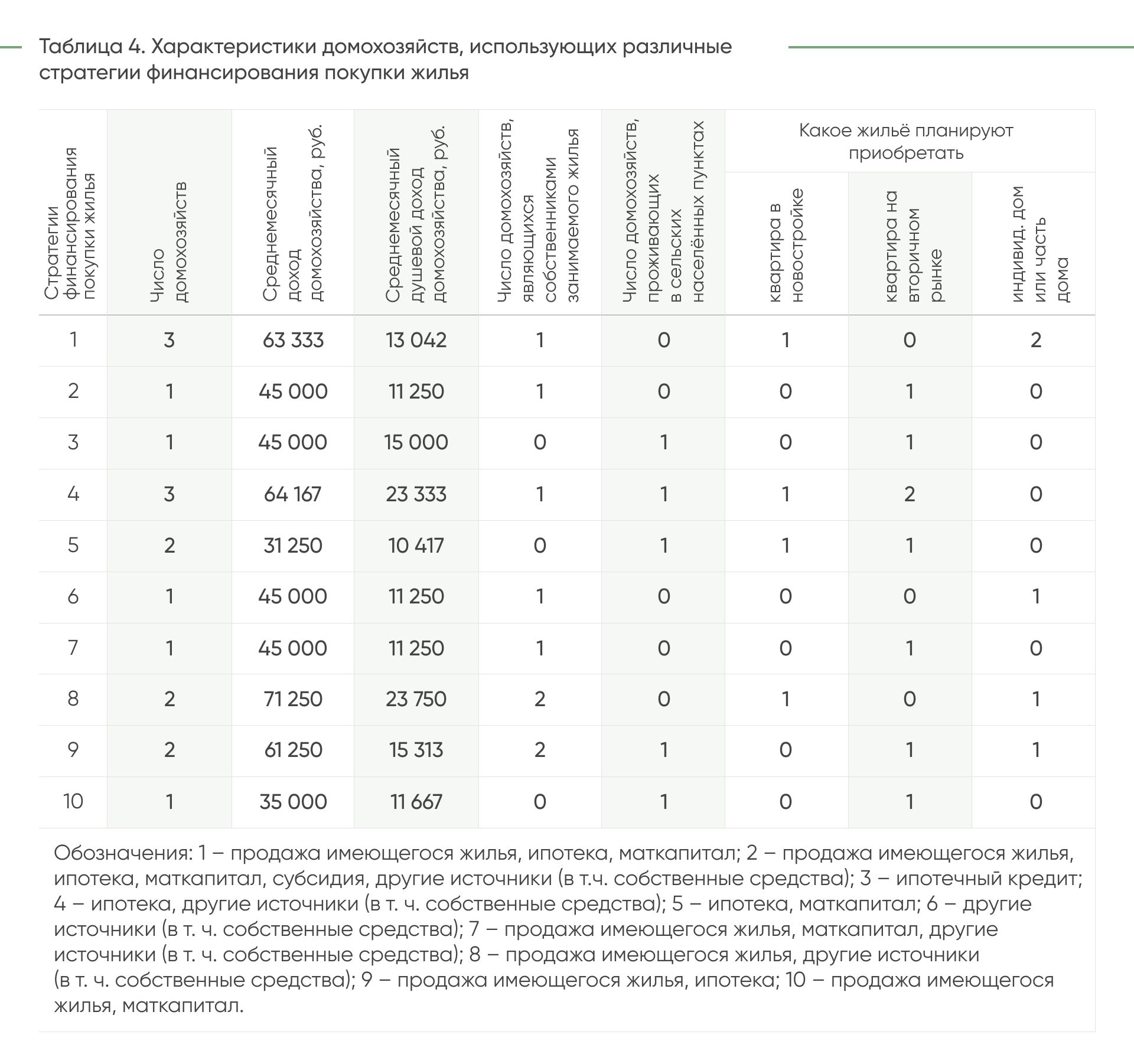

Стратегии финансирования планируемого приобретения жилья различаются в зависимости от материального положения домохозяйств, желаемого типа жилья. При достаточно высоком уровне среднемесячного душевого дохода домохозяйства планируют привлекать для покупки жилья собственные средства, помимо таких источников, как ипотечное кредитование и средства, вырученные от продажи имеющегося жилья. Домохозяйства, которые рассчитывают только на свои средства, планировали приобретение индивидуального дома. Домохозяйства, планирующие приобретение квартиры на вторичном рынке, были намерены использовать в основном средства от продажи имеющегося жилья. Приобретение квартиры в новостройке предполагало в большинстве случаев ипотечное кредитование и средства материнского капитала (Таблица 4). Выделенные стратегии улучшения жилищных условий сходны с выявленными ранее в исследованиях российских авторов, выполненных на данных КОУЖ-2011 [Гузанова, 2012].

Источник: микроданные КОУЖ-2022

Материальное положение домохозяйства выступает основным фактором, определяющим его возможности по улучшению жилищных условий. В условиях роста цен на недвижимость и снижения доступности ипотечного кредитования на фоне снижения реальных доходов домохозяйства могут откладывать решение о расширении жилплощади с учётом ожидаемого снижения уровня жизни из-за избыточной кредитной нагрузки.

Согласно статистическим данным, в регионе общая задолженность населения по ипотечными кредитам в первом квартале 2023 года была в два раза выше (89755 миллионов рублей), чем в первом квартале 2018 года (44226 миллионов рублей). Объем просроченной задолженности по ипотеке составлял 314 миллионов рублей по итогам первого квартала 2023 года [Средняя цена одного квадратного метра общей площади квартир на рынке жилья // ЕМИСС].

По данным КОУЖ-2022, средний уровень душевого дохода домохозяйств с детьми в Вологодской области составлял 17164 рублей, тогда как на сегодняшний день для приобретения, например, типовой двухкомнатной квартиры в новостройке площадью 55 квадратных метров в Вологде потребовался бы ежемесячный доход не менее 36264 рублей. С учетом текущих ставок по ипотечному кредитованию в регионе (льготная ипотека для семей с детьми предоставляется по ставке 5,7% годовых) и при условии наличия у домохозяйства суммы первоначального взноса (15% от стоимости квартиры – 648 тысяч рублей) срок выплаты кредита составил бы 30 лет при ежемесячном платеже в сумме 21332 рублей [Рассчитано в текущих ценах с помощью онлайн-сервиса «Ипотечный калькулятор» // Домклик]. В действительности цены на сходное по площади жилье в крупных городах заметно варьируют в зависимости от типа жилья, материала стен, размера кухни, этажа, качества ремонта и микрорайона [Старикова, 2020], поэтому и реальная сумма ипотечного кредита может быть существенно выше.

Высокие ежемесячные платежи по ипотечному кредиту и значительная сумма первоначального взноса делают ипотечное кредитование инструментом, недоступным для наиболее нуждающихся семей с детьми. И если проблему накопления первоначального взноса для участия в ипотечной программе семьи могут решать благодаря направлению на его погашение средств материнского капитала, то ежемесячные платежи по кредиту остаются серьёзной проблемой.

Домохозяйства, принимавшие участие в КОУЖ-2022, отличались по составу и уровню располагаемого дохода. Большинство из них (57%) имели доход от 10 до 20 тысяч рублей в расчёте на человека в месяц. Около четверти домохозяйств отметили, что их среднемесячный душевой доход составлял от 20 до 30 тысяч рублей. Среди многодетных чаще всего (9%) встречались наименее обеспеченные домохозяйства с доходом на человека не более 5000 рублей в месяц (Таблица 5).

Источник: микроданные КОУЖ-2022

Фактически ипотечное кредитование было доступно только семьям, имеющим средства для первоначального взноса в размере 15% от стоимости выбранной квартиры и достаточно высокий текущий уровень дохода. Среди домохозяйств, принимавших участие в КОУЖ-2022, 17 являлись потенциальными получателями средств по федеральной или региональной программе «Материнский капитал» [Материнский капитал // Официальный портал Правительства Вологодской области]. Поскольку в анкете обследования не задавалось прямых вопросов о получении таких выплат, была создана переменная, показывающая, на какую минимальную сумму материнского капитала могли бы рассчитывать домохозяйства с детьми. Максимальные суммы выплат могли бы получить многодетные семьи, в которых младший ребенок родился после 1 января 2020 года, минимальные – домохозяйства с детьми в возрасте до двух лет (Таблица 6).

Источник: микроданные КОУЖ-2022

Однако не все домохозяйства среди потенциальных получателей маткапитала планировали улучшить собственные жилищные условия в перспективе ближайших двух-трёх лет. Воспользоваться средствами маткапитала для приобретения жилья были намерены шесть домохозяйств, в том числе одно из них – для приобретения квартиры площадью 70 квадратных метров в новостройке в одном из крупных городов региона. Для данного домохозяйства с ежемесячным доходом 67500 рублей примерная стоимость ипотечного кредита с учётом суммы первоначального взноса, уплаченного из средств материнского капитала (693144 рублей), составила бы 3754656 рублей при стоимости квартиры 4447800 рублей и периоде кредитования 30 лет по льготной ставке 5,7% годовых. Ежемесячный платеж по кредиту составлял бы 21792 рублей [Рассчитано в текущих ценах с помощью онлайн-сервиса «Ипотечный калькулятор» // Домклик]. Остаточный ежемесячный доход домохозяйства после выплаты по ипотеке был бы 45708 рублей, а в расчёте на человека – 11427 рублей. Для сравнения, размер прожиточного минимума для трудоспособного населения региона в 2022 году равнялся 13931 рублей, для детей – 12398 рублей [Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в Вологодской области на 2022 год: Постановление Правительства Вологодской области от 27.12.2021 № 1491]. Следовательно, ипотечное кредитование, даже по льготной программе и с использованием средств материнского капитала, приводит к падению уровня располагаемого дохода домохозяйства ниже прожиточного минимума.

В Вологодской области уровень душевого среднемесячного дохода большинства домохозяйств с детьми, как было показано выше, в целом по выборке составлял от 10 до 20 тысяч рублей. При этом доля домохозяйств, которые могли бы претендовать на выплаты по региональной и федеральной программе «Материнский капитал», достигала лишь 16% от численности тех, кто отметил потребность в улучшении жилищных условий. Суммы выплат по данным программам, как правило, достаточно только для уплаты первоначального взноса за приобретаемое в ипотеку жильё. Эти факты свидетельствуют, что сочетание двух наиболее популярных инструментов поддержки семей с детьми не всегда обеспечивает реальные возможности улучшения жилищных условий без снижения уровня жизни. Для того чтобы говорить о доступности ипотечного кредитования для полной нуклеарной семьи с детьми, реальная величина остаточного дохода должна составлять сумму двух прожиточных минимумов трудоспособного населения и прожиточного минимума на каждого ребёнка. Это условие отсекает от участия в ипотечных программах малообеспеченные семьи с детьми, не претендующие на получение материнского капитала и не имеющие в собственности недвижимости, которую можно продать для выплаты первоначального взноса. Для таких семей наиболее реальным инструментом улучшения жилищных условий становятся целевые субсидии и получение муниципального жилья по договору социального найма. Не случайно в малых городах Вологодской области домохозяйства с детьми отмечали эти каналы планируемого улучшения жилищных условий.

В Вологодской области в 2022 году удельный вес семей, получивших жилые помещения, в числе семей, состоявших на учёте в качестве нуждающихся, был в 2,6 раза ниже, чем в 2010 году. Абсолютное число нуждающихся семей, получивших жильё, за тот же период сократилось в 3,4 раза: с 3,7 до 1,1 тысячи, тогда как численность нуждающихся в улучшении жилищных условий уменьшилась всего в 1,4 раза: с 33,2 до 24,1 тысячи [Социально-экономические показатели по субъектам Российской Федерации: приложение к сборнику «Регионы России. Социально-экономические показатели» // Федеральная служба государственной статистики]. Низкий уровень удовлетворения потребности семей в жилье посредством его выделения из жилого фонда региона указывает на необходимость совершенствования механизма выделения жилья по договорам социального найма. Решению проблемы могут также способствовать развитие и улучшение регулирования рынка арендного жилья в регионе [Шнейдерман, 2017].

Обсуждение

Мировой опыт показывает, что существует два основных направления реализации программ в области обеспечения доступности жилья для семей. Первое – стимулирование приобретения жилья в собственность домохозяйств, второе – развитие системы социальной аренды жилья. В России присутствуют оба направления политики, однако их развитие неравномерно. Основной акцент делается на стимулировании ипотечного кредитования, в том числе льготных программ, поддерживаемых государством. Это позволяет сократить совокупную переплату по процентам, но не решает проблемы наименее обеспеченных семей, которые имеют недостаточно высокий доход и не могут выплачивать ежемесячные взносы. Ещё одним барьером для участия в ипотечных программах является необходимость уплаты первоначального взноса, средства для которого семья должна накопить самостоятельно либо сформировать, используя иные источники дохода – выручку от продажи имеющейся недвижимости, выплаты по федеральной и региональной программам «Материнский капитал», субсидии на приобретение жилья, в том числе предоставляемые по месту работы. Наиболее распространены первые два источника. Наличие в собственности жилья позволяет использовать его как ресурс для дальнейшего улучшения жилищных условий. Однако часть семей с детьми не являются собственниками жилых помещений, в которых проживают. Для них единственным (помимо сбережений) способом формирования первого взноса по ипотеке становится участие в государственных программах. До недавнего времени федеральная программа «Материнский капитал» распространялась только на семьи, где рождались вторые и последующие дети. Расширение её целевой аудитории за счёт включения семей, где родились первенцы, способствовало улучшению возможностей приобретения жилья.

В Вологодской области региональный материнский капитал предоставляется многодетным семьям, а при рождении сразу двоих детей в семье, где уже были дети, выплата предоставляется на каждого новорождённого. Помимо того, в регионе принята программа льготного ипотечного кредитования, действие которой распространяется на бездетные молодые семьи, которые только планируют рождение детей. Это существенный шаг вперед по стимулированию реализации репродуктивных планов населения, поскольку мера действует «на опережение», позволяя семьям изначально создать благоприятные стартовые условия жизни для подрастающего поколения. Оператором региональной программы льготной ипотеки выступает акционерное общество «АИЖК ВО», а объём выданных им ипотечных займов с пониженной процентной ставкой является одним из целевых показателей подпрограммы «Создание условий для обеспечения доступным жильём граждан области» государственной программы «Обеспечение населения Вологодской области доступным жильём и создание благоприятных условий проживания на 2021–2025 годы» [О государственной программе Вологодской области «Обеспечение населения Вологодской области доступным жильём и создание благоприятных условий проживания на 2021–2025 годы»: Постановление Правительства Вологодской области от 15.04.2019 № 377 (с изм. от 23.05.2023)].

Для сельской местности существуют специальные механизмы государственной поддержки, направленные в первую очередь на стимулирование индивидуального домостроения. Расширение доступности жилья для сельского населения обеспечивается, в том числе, благодаря субсидированию государством процентных ставок по ипотечным кредитам. На территории Вологодской области такие возможности реализуются в рамках выполнения федеральной программы «Комплексное развитие сельских территорий» и доступны при оформлении ипотечных кредитов в трёх крупных банках. Условия кредитования несколько различны, но в целом они более благоприятны по сравнению со стандартными ипотечными программами. Кредиты по данной программе предоставляются не только на покупку готового жилья, но и на индивидуальное жилищное строительство, сумма первоначального взноса также ниже, чем в остальных программах ипотечного кредитования (от десяти процентов стоимости жилья) [Сельская ипотека в Вологодской области // Сайт GOGOV].

Несмотря на то, что материнский капитал и программы льготного ипотечного кредитования являются эффективными инструментами решения жилищных вопросов для семей с детьми, их действие не распространяется на малообеспеченные семьи. Для данной многочисленной категории населения шансы улучшения жилищных условий целиком зависят от развития системы социальной аренды жилья на муниципальном уровне, а также от возможности участия в государственных и ведомственных жилищных программах, предполагающих выделение целевых субсидий на приобретение жилья. В выборке КОУЖ по Вологодской области, которой мы пользовались в рамках настоящего исследования, доля малообеспеченных домохозяйств с детьми составляла 32%. В наибольшей степени такие домохозяйства были представлены на территории малых городов региона (45,5%) и в сельских населённых пунктах (40,5%).

Заключение

Проведённое исследование позволяет сформулировать ряд выводов. В России в целом и в Вологодской области в 2010-2020 годах наблюдался постепенный прирост доли семей, имеющих возможность приобрести жильё, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заёмных средств. В то же время данные выборочного наблюдения условий жизни населения демонстрируют, что для большинства домохозяйств с детьми в Вологодской области (как и в России) низкий уровень дохода становится непреодолимым препятствием для приобретения собственного жилья. Такие инструменты, как льготное ипотечное кредитование и материнский капитал, действуют выборочно и оказывают значимую поддержку в основном многодетным семьям и семьям с детьми в возрасте до трёх лет. Суммы материнского капитала, как правило, оказывается достаточно лишь для уплаты первоначального взноса по ипотечному кредиту. Существенная и продолжительная по времени долговая нагрузка, связанная с выплатой ипотечного кредита, значительно снижает уровень жизни домохозяйств с детьми. В малых городах по сравнению с крупными городами и сельскими населёнными пунктами большей популярностью пользуются такие каналы улучшения жилищных условий, как субсидии и заключение договоров социального найма жилья. Это обусловлено нехваткой нового жилья и низким уровнем доходов домохозяйств.

В целом, учитывая накопленный мировой опыт, а также наблюдаемые несоответствия между платежеспособным спросом на жильё и его предложением на региональном рынке, целесообразно приложить усилия для дальнейшего развития системы социальной аренды жилья. Для сельских территорий необходимо совершенствовать финансовые инструменты, направленные на стимулирование индивидуального строительства, в том числе программу сельской ипотеки.

Ключевыми мерами, которые позволят решить жилищные проблемы семей с детьми в регионе, могут стать новые региональные программы льготного ипотечного кредитования, субсидирование первоначального взноса по ипотечным программам для отдельных категорий семей (многодетных, малообеспеченных, семей работников бюджетной сферы, семей, в составе которых есть лица с тяжёлыми хроническими заболеваниями, требующие постоянного постороннего ухода), расширение объёмов предоставления нуждающимся семьям жилья по договорам социального найма, в том числе посредством приведения жилищного фонда муниципалитетов в соответствие с потребностями населения, государственный контроль ценообразования на первичном рынке жилья эконом-класса, совершенствование региональных практик государственно-частного партнёрства в сфере жилищного строительства, в том числе реализация совместных социально значимых проектов (софинансирование строительства жилья для сотрудников предприятий региона), предоставление регионом и муниципалитетами земельных участков под строительство жилья по цене ниже рыночной (если предполагается строительство социального жилья для нуждающихся в улучшении жилищных условий). Для успешного применения такого инструмента, как жилищные строительные сбережения, который ранее предлагался в качестве одного из действенных путей решения жилищных проблем в регионе, на наш взгляд, требуется предварительная реализация просветительских программ, направленных на повышение финансовой грамотности потенциальных участников. В целом для минимизации рисков неплатежей по льготным ипотечным программам следует предусмотреть возможность неоднократного предоставления заемщикам кредитных каникул, учитывая, что спрос на такие банковские продукты исходит и от молодых семей, где появление каждого следующего ребёнка ожидаемо сопровождается снижением уровня дохода.

Литература

1. Бобков В. Н., Одинцова Е. В. (2021) Материальное благосостояние россиян: межпоколенная дифференциация // Мир новой экономики. – Т. 15. № 2. – С. 16–28. DOI: 10.26794/2220-6469-2021-15-2-16-28

2. Бурдяк А. Я. (2015). Обеспеченность жильём в постсоветской России: неравенство и проблема поколений // Журнал исследований социальной политики. – Т. 13. № 2. – С. 273–288.

3. Верёвкина И. Д. (2019). Социальное жильё: основные требования потребителя // Архитектура. – № 1. – С. 43–50. DOI: 10.22337/2077-9038-2019-1-43-50

4. Волков А. А. (2021). Ипотека и доступность жилья (на примере Вологодской области) // Жилищные стратегии. – Т. 8. № 2. – С. 213–228.

5. Грушина О. В. (2011). Жилищный вопрос в РФ: решение в рамках новой экономической парадигмы // Мир России. – № 2. – С. 125–141.

6. Гузанова А. К. (2014). Региональные и социальные особенности жилищной обеспеченности российских домохозяйств // Народонаселение. – № 2. – С. 91–101.

7. Гузанова А. К. (2012). Стратегии российских домохозяйств по улучшению жилищных условий // Народонаселение. – № 2. – С. 62–65.

8. Гузанова А. К., Шнейдерман И. М. (2018). Жилищная проблема с точки зрения семейных ценностей и предпочтений // Уровень жизни регионов России. – Т. 106. № 1 (207). – С. 66–76. DOI: 10.24411/1999-9836-2018-10008

9. Дербасова Е. М., Боронина Л. В., Давыдова Е. В., Муканов Р. В., Кувшинова К. М. (2016). Индивидуальное строительство жилого дома как один из факторов расширения доступности жилья для населения с ограниченным доходом // Инженерно-строительный вестник Прикаспия: научно-технический журнал. – № 4 (18). – С. 69–73.

10. Ноздрина Н. Н., Шнейдерман И. М. (2016). Современные проблемы развития арендного жилья // Народонаселение. – № 4. – С. 94–103.

11. Нуреев Р. М., Гуляева О. А. (2021). Недвижимость домашних хозяйств: институциональный анализ // Terra Economicus. – Т. 19. № 2. – С. 39–57. DOI: 10.18522/2073-6606-2021-19-2-39-57

12. Печенская М. А. (2015). Льготные ипотечные кредиты в регионе: условия предоставления и возможности участия // Проблемы развития территории. № 2 (76). – С. 135–145.

13. Печенская М. А., Ильинский Д. Г. (2017). Региональные жилищные строительные сбережения как инструмент повышения доступности жилья для населения // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 10. № 6. – С. 192–206. DOI: 10.15838/esc.2017.6.54.12

14. Сироткин В. А. (2012). Накопительная система с участием государства как форма повышения доступности приобретения жилья // Экономика региона. – № 3. – С. 278–284.

15. Старикова М. М. (2020). Рынок жилья как отражение жилищной стратификации городов // Мониторинг общественного мнения: экономические и социальные перемены. – № 5. – С. 403–429. Ссылка.

16. Шнейдерман И. М., Гришанов В. И., Гузанова А. К., Ноздрина Н. Н. (2016). Жилищная и имущественная обеспеченность домохозяйств // Народонаселение. – № 1. – С. 42–53.

17. Шнейдерман И. М. (2017). Развитие цивилизованного рынка арендного жилья // Научные труды Вольного экономического общества России. № 5.

18. Ceriani L., Olivieri S., Ranzani M. (2023). Housing, imputed rent, and household welfare. The Journal of Economic Inequality, 21, 131–168. DOI: 10.1007/s10888-022-09545-7

19. Jonkman A., Janssen-Jansen L. & Schilder F. (2018). Rent increase strategies and distributive justice: the socio-spatial effects of rent control policy in Amsterdam. Journal of Housing and the Built Environment, 33, 653–673. DOI: 10.1007/s10901-017-9573-2

20. Nordahl B. I. (2014). Convergences and discrepancies between the policy of inclusionary housing and Norway’s liberal housing and planning policy: An institutional perspective. Journal of Housing and the Built Environment, 29, 489–506. DOI: 10.1007/s10901-013-9357-2

21. Odeyemi E., Skobba K. (2022). Housing Afordability Among Rural and Urban Female-Headed Householders in the United States. Journal of Family and Economic Issues, 43, 854–866. DOI: 10.1007/s10834-021-09802-3

22. Zavisca J.R., Gerber T.P. & Suh H. (2021). Housing Status in Post-Soviet Contexts: A Multi-dimensional Measurement Approach. Social Indicators Research, 153, 609–634. DOI: 10.1007/s11205-020-02477-7

Оригинал публикации: Нацун Л. Н. Оценка потребности и возможностей семей с детьми в улучшении жилищных условий // Проблемы развития территории. – Т. 27. № 5. – С. 150–167. DOI: 10.15838/ptd.2023.5.127.10